전 세계적으로 1970년대 베이비부머 세대들이 은퇴시기를 맞고 있는데요. 이들의 주식시장 투자에 몇 가지 공통 니즈가 생겼습니다. ①무엇보다 은행이나 채권보단 주식시장에서 높은 수익률을 얻고 싶지만 ②밤에 잠이 오지 않을 만큼 내 노후자산 가치가 하락하거나 변동성이 큰 것은 원치 않고 ③안정적인 현금흐름창출이 가능해야 한다는 것들인데요. 이러한 소비자 니즈때문에 최근 1~2년동안 커버드콜(Covered Call) 방식 ETF상품이 시장에서 큰 인기를 끌었습니다. 커버드콜 ETF란 특정 주식(주로 안정적인 대형주들)이나 지수를 보유하면서 동시에 해당 자산의 콜옵션을 매도하여, 옵션 프리미엄을 통해 추가 수익을 내는 상품인데요. 커버드콜 ETF가 하락장에서 투자손실을 일부 방어하고 높은 배당으로 현금흐름을 만들 수 있다는 장점이 있습니다만, 하락폭이 커지면 결국 원금손실이 발생한다는 단점을 가지고 있는데, 최근에는 아예 투자손실을 100% 방어하는 버퍼 ETF(Buffer ETF) 상품이 인기를 끌고 있습니다. 이번 글에서는 버퍼 ETF의 특징 및 장단점과 대표적인 ETF상품들을 정리하고, 개인적인 투자가치에 대해서 정리했습니다. 아래 내용은 개인적인 견해를 포함하며, 특정 종목에 대한 매수/매도 추천이 아님을 꼭 참고해 주시기 바랍니다.

버퍼 ETF의 탄생배경

손실을 줄이고 안정적인 현금흐름을 창출하려는 니즈

▣ ETF계의 아이돌, '커버드콜 ETF'

2022년말부터 현재까지 가장 인기 있는 ETF상품 중 하나는 단연 '커버드콜 ETF'입니다. 자산규모 1위는 아닙니다만 가장 빠르게 자산규모가 증가한 상품이란 점에선 크게 이견이 없습니다. 미국과 우리나라의 상황을 간략히 정리하면 아래와 같습니다.

- 우리나라: 24년 4월 기준 총 18개 ETF상품이며 올해에만 8개가 추가 상장, 순자산 규모는 23년 말 7천억 원 규모에서 24년 5월 기준 2조 원 중반대로 급증

- 미국: 24년 5월 기준 자산규모는 약 1200억 달러(166조 원), 최근 1년동안 최소 310억 달러(43조 원) 추가

커버드콜 ETF의 가장 큰 매력은 '고배당'과 '투자손실 감소' 2가지인데요. 위에서 말씀드린 것처럼 커버드콜은 특정 주식이나 지수를 보유하면서 동시에 해당 자산의 콜옵션을 매도하여 옵션 프리미엄으로 추가 이익을 내는 상품입니다. 발생한 추가 이익은 보통 배당금으로 지급됩니다.

예를 들어, 위 그림처럼 KOSPI200 지수를 매수했다면 가격에 따라 수익이 정비례하는 붉은색 우상향 선이 일반적인 수익(또는 손해)가 됩니다. 그런데 커버드콜 ETF는 KOSPI200지수를 매수하면서 동시에 특정 옵션행사가격의 옵션프리미엄을 팔아서 수익을 창출하는데요.

KOSPI200 가격이 옵션행사가격 미만에서 움직이면 커버드콜 ETF가 더 좋은 성과를 낼 수 있으나, 옵션행사가격보다 KOSPI200가격이 더 오르면서 콜옵션에서 손실이 발생하면 추가적인 수익은 포기하는 구조입니다.

1년 이상 운용된 커버드콜 ETF 상위 3개는 최근 1년 수익률이 모두 10% 이상으로 KOSPI지수보다 좋은 수익을 냈습니다. 특히 TIGER 미국나스닥 100 커버드콜(합성) ETF상품은 수익률이 약 16%인데, 이건 S&P500보다 수익률이 좋은 수준입니다.

▣ 커버드콜 ETF는 왜 인기일까?

커버드콜 ETF가 갑자기 이렇게 인기가 높아진 이유는 여러 가지인데요. 아래와 같은 내용들을 주요 원인이라 볼 수 있습니다.

- 베이비붐 세대들의 안정적인 현금흐름 창출 니즈: 주식시장에서 여윳돈을 움직이고 투자능력을 가진 50~60대 중 상당수는 노후대비 목적으로 안정적인 현금흐름과 낮은 투자리스크를 원합니다. 커버드콜의 상품적인 특징이 이런 니즈에 부합했다고 볼 수 있습니다.

- 주식시장을 떠나고 싶지 않은 투자자들: 안정적인 투자수익을 원한다면 은행예금이나 채권투자를 고려할 수도 있겠습니다만, 최근 2~3년 동안 계속되는 주식 상승장을 보면서 대부분 투자자들은 주식투자 기회를 잃고 싶어 하지 않습니다. (이런 현상을 FOMO라고도 부릅니다.) 더구나 최근 3~4%대의 은행이자와 기준금리 인하를 기대하다가 1년 이상 채권에 목돈이 묶이는 사람들이 생기면서 상대적으로 주식시장으로 더 눈을 돌리고 있습니다.

- 은퇴자 및 보수적 투자자에게 적합: 중복되는 내용일 수 있습니다만, 위와 같은 특성으로 상대적으로 높은 수익을 원하면서 투자손실을 피하려는 위험 회피 성향 투자자들에게 커버드콜 ETF는 좋은 투자상품이 되었습니다.

▣ 투자손실을 방어하는 '버퍼 ETF'의 등장

사실 '버퍼 ETF'가 등장한 것은 약 4년 정도가 되었습니다만, 최근 들어 버퍼 ETF에 대한 관심도가 더욱 증가하고 있습니다. 이유는 계속되던 주식 상승장에 여러 가지 고점 및 거품을 우려하는 목소리들이 나오고 있고, 기준금리 인하는 1년 전보다 훨씬 보수적으로 진행될 거란 의견들이 우세해지면서 보다 보수적으로 주식시장에 투자하려는 니즈가 커졌기 때문입니다.

버퍼 ETF는 구조적으로 커버드콜 ETF와 매우 유사합니다. 위 그래프에서 하늘색 선이 버퍼 ETF의 수익률을 나타내는데요. 수익률은 아래와 같이 해석해 볼 수 있습니다.

- 투자자산의 가치(가격)가 상승할 때: 투자자산 상승에 따라 버퍼 ETF 수익률도 같이 상승합니다. 단, 투자자산 가격이 업사이드 캡(Upside Cap) 이상으로 상승하면 버퍼 ETF의 수익률은 더 이상 상승하지 않고 멈춥니다.

- 투자자산의 가치(가격)가 하락할 때: 투자가격 이하로 자산이 하락하더라도, 미리 정해둔 다운사이드 버퍼(Downside Buffer) 구간에서는 투자손실을 입지 않습니다. 하지만 투자자산 가격이 다운사이드 버퍼 이하로 하락하면 버퍼 ETF의 수익률도 하락하기 시작합니다.

버퍼 ETF도 커버드콜 ETF처럼 자산에 투자를 시작할 때 일정량의 콜 옵션을 매도하면서 업사이드 캡을 발생시킵니다. 커버드콜은 이때 생기는 배당금 형태로 투자자의 수익으로 확정시키는데, 버퍼 ETF는 콜 옵션을 매도해서 발생한 수익을 풋 옵션에 투자하면서 투자자들에게 미리 약속한 다운사이드 버퍼를 만들어 냅니다.

이렇게 버퍼 ETF는 콜 옵션을 매도한 돈으로 풋 옵션에 사서 미리 설정한 투자손실의 일부를 방어합니다. 커버드콜 ETF와는 콜 옵션을 매도한 돈을 어떻게 쓰는지 방법만 다른 형태인데요. 일반적으로 버퍼 ETF에서 약속하는 투자손실 방어 범위는 약 -9~-30%의 범위로 알려져 있습니다. (물론 일반적인 범위이며 다른 형태의 상품들도 바로 등장합니다.)

단, 버퍼 ETF가 커버드콜 ETF와 다른 가장 큰 특징 중 하나는 투자기간이 설정되어 있다는 점입니다. 잠깐 생각해 보시면 매우 자연스러운 결과인데요. 특정자산 투자를 시작할 때 업사이드 캡과 다운사이드 버퍼를 미리 설정하기 때문입니다. 이 수치를 무한대로 가져갈 순 없겠죠. 그래서 버퍼 ETF는 펀드 만기일을 정해두고 만기일에 해당 자산가치를 청산합니다.

때문에 버퍼 ETF는 만기일 이전에 ETF를 먼저 판매해선 안됩니다. 만약 조기 매도를 하게 되면 투자자는 정해진 투자손실 보호를 받지 못하거나 일부 이익을 놓칠 수 있습니다. 이 부분은 버퍼 ETF 투자 시 꼭 숙지하셔야 할 내용으로, 만기일 이전에 매도하지 않을 자산규모를 확인하고 투자를 하시는 것이 좋습니다.

버퍼 ETF 소개

다양한 버퍼 ETF 상품들

▣ S&P500 성과 추종 버퍼 ETF

일단 아직 국내에서 판매하는 버퍼 ETF상품은 없는 것으로 알고 있습니다. 아마 출시준비 중인 상품들은 꽤 있을 것 같습니다만, 아직은 국내 증시나 해외 증시에 투자하는 국내 버퍼 ETF상품도 없으므로 미국 중심으로 상품들을 살펴보겠습니다.

미국에는 현재 160종이 넘는 버퍼 ETF상품이 출시된 것으로 알려져 있습니다. 모든 상품을 다 리뷰하는 것은 현실적으로 불가합니다만, 대부분 버퍼 ETF는 S&P500이나 나스닥과 같은 주가지수에 투자하므로 대표적인 상품만 소개해 드려도 크게 문제 될 것은 없을 것 같습니다.

일단 단일 브랜드로 가장 큰 규모의 버퍼 ETF를 운용하는 회사는 이노베이터(Innovator)로 알려져 있습니다. 이 회사에서 운용하고 있는 버퍼 ETF상품 2가지를 아래에 정리했습니다. 먼저 상품정보에는 공통요소가 있는데 아래를 참고하시기 바랍니다.

- 3개 상품 모두 추적상품은 S&P500 성과를 추종하는 SPDR S&P500 ETF Trust (SPY)로 동일합니다.

- 운용기간은 2024년 2월 1일 ~ 2025년 1월 31일로 동일하며, 운용기간이 끝날 때마다 1년 단위로 재설정됩니다.

| 상품명 | Ticker | 운용자산 | 보장내역 | 수수료(연) |

| U.S. Equity Buffer ETF | BFEB | 2억 3,100만 달러 | Cap: 16.92%으로 제한 Buffer: -9%까지 보호 |

0.79% |

| U.S. Equity Power Buffer ETF | PFEB | 7억 1,700만 달러 | Cap: 13.24%으로 제한 Buffer: -15%까지 보호 |

0.79% |

세부적인 투자로직을 설명드리기엔 지면이 부족하여 자세한 내용은 각 상품의 홈페이지를 참고해 주시기 바랍니다. 주목해야 할 부분은 수수료율입니다. 기본적으로 버퍼 ETF는 일반 상품보다 수수료율이 높은데, 옵션 트레이드와 같은 복잡한 전략을 구사하는데 상대적으로 비용이 많이 들기 때문입니다.

하늘색은 S&P500을 추종하는 SPY ETF, 파란색은 -9% 버퍼를 보장하는 BFEB ETF, 노란색은 -15% 버퍼를 보장하는 PFEB ETF의 연내 주가 변화추이 그래프입니다. 다운사이드 버퍼가 클수록 주가는 상대적으로 적게 상승하는 것을 볼 수 있는데요. 잠깐만 생각해 보시면 간단한 원리입니다.

투자손실 보호를 많이 하려면 그만큼 풋 옵션을 많이 사야 하고, 그만큼 콜 옵션을 많이 팔아야 합니다. 콜 옵션을 많이 팔수록 보유하고 있는 자산규모는 감소하니까 SPY ETF보다 업사이드 성과는 좋을 수가 없는 거죠. 대신 다운사이드 버퍼가 클수록 주가 변동성이 낮고 적은 진폭으로 움직입니다. 보수적인 성향의 투자자 분들은 상대적으로 맘 편히 투자하실 수 있다는 의미입니다.

▣ 중국 증시에 투자하는 버퍼 ETF

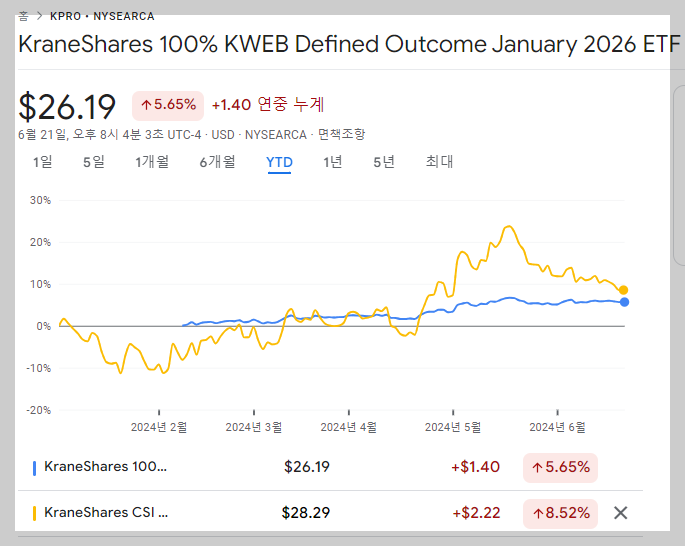

KraneShares 100% KWEB Defined Outcome January 2026 ETF(KPRO ETF)는 같은 회사에서 운용하고 있는 중국 인터넷 주식에 투자하는 KWEB ETF를 추적하는 버퍼 ETF입니다. 중국 증시가 미국보다 훨씬 크게 출렁거리는 시장이므로, 이런 버퍼 ETF에 대한 수요가 높을 것이란 가정에서 만든 상품으로 보이는데요. 해당 상품에 대한 몇 가지 주요 정보들을 아래에 정리했습니다. 위에서 말씀드린 것처럼 높은 수수료율은 공통적인 특징이라고 이해해 주시기 바랍니다.

- 추적상품: KWEB ETF (KraneShares CSI China Internet ETF)

- 운용기간: 2024년 2월 8일 ~ 2026년 1월 16일

- 보장내역: 최대 수익 22.69% 상한선, 하방으로 100% 투자손실 보호

- 운용자산: 약 260만 달러

- 수수료: 연 0.95%

운용자산이 꽤 작고 수수료가 0.95%로 꽤 높다는 단점이 있습니다. 다만 특이한 점은 하방으로 100% 투자손실을 보호한다는 점인데요. 중국이라는 투자환경이 불안정한 곳에 투자자를 유치하기 위한 장치였다고 생각합니다. 우리나라에도 중국에 투자하고 싶지만 언제 정책변경 등으로 폭락이 있을지 몰라 두려워서 못하는 분들이 많을 텐데 이런 상품은 꽤 재미있는 측면이 있습니다.

KWEB ETF 주가가 파도처럼 널뛰기를 해도, 파란색의 KPRO ETF주가는 상대적으로 큰 변동 없이 움직이는 것을 관찰할 수 있습니다. 다만 5월에 KWEB ETF가 25%까지 급등하는 시점에도 KPRO ETF는 주가상승이 거의 없었습니다. 하방 100%를 보호해 주는 버퍼 ETF의 장단점이 그대로 보이는 그래프라고 생각되네요.

투자손실 100%를 보호하는 버퍼 ETF들

▣ S&P500 대상 100% 버퍼 ETF도 있음

위에서 중국 인터넷시장 대상 100% 버퍼 ETF를 소개해 드렸는데, 미국 주식시장을 대상으로 한 100% 버퍼 ETF상품도 있습니다. 하나는 위에서 소개해드린 Innovator사에서 운용하는 Equity Defined Protection ETF(TJUL ETF), 그리고 Calamos Investments에서 운용하는 S&P500 Structured Alt Protection ETF - May (CPSM ETF)입니다.

우선 S&P500 Structured Alt Protection ETF(CPSM ETF)에 대한 상세정보를 아래 정리했습니다.

- 추적상품: SPDR S&P500 ETF Trust (SPY ETF)

- 운용기간: 2024년 5월 1일 ~ 2025년 4월 30일 (1년 간)

- 보장내역: 최대 수익 9.81% 상한선, 하방으로 100% 투자손실 보호

- 운용자산: 약 1억 1430만 달러

- 수수료: 연 0.69%

역시 추적상품은 SPY ETF로 Innovator사의 버퍼 ETF들과 동일한데요. 운용자산은 5월 1일에 출시되었음에도 불구하고 벌써 1억 달러를 넘기고 있습니다. 최근 이런 투자 안정성이 극대화된 상품에 대한 니즈가 얼마나 높은 지를 간접적으로 잘 알 수 있습니다.

수수료는 0.69%로 일반적인 패시브 ETF보단 높지만 액티브 ETF나 우리나라 ETF 운용수수료와 비교하면 그리 높은 수준도 아니라고 생각합니다. 1년 단위로 갱신하는 상품이라 0.69%라는 수수료율이 그렇게 높지 않다고 생각할 수도 있을 것 같습니다.

비슷한 TJUL ETF에 대해서도 아래 간략히 정리했는데요.

- 추적상품: SPDR S&P500 ETF Trust (SPY ETF)

- 운용기간: 2023년 7월 18일 ~ 2025년 6월 30일

- 보장내역: 최대 수익 16.62% 상한선, 하방으로 100% 투자손실 보호

- 운용자산: 약 2억 2천만 달러

- 수수료: 연 0.79%

우선 최대 수익 상한선이 CPSM ETF보다 훨씬 높은 게 눈에 띕니다. 이건 운용사나 운용기간 별로 차이가 있을 듯(특히 운용기간 영향을 많이 받을 듯) 한데요. 수수료도 비슷한 수준이라 하방이 100% 보호된다는 공통점 외에 특이한 점은 없는 것 같습니다.

앞서도 말씀드렸습니다만, 이렇게 하방 100%를 보호하는 버퍼 ETF는 확실히 추적상품보다 주가상승률이 낮습니다. 장점과 단점이 명확한 상품이라 목적만 명확하다면 선택여부는 더 깔끔할 수 있겠다는 생각도 드네요.

댓글