거시경제를 예측하는 것은 정말 어렵습니다. 예측을 위해 필요한 변수도 너무 많지만, 변수 간의 관계도 잘 모르고 데이터도 구하기가 어렵기 때문입니다. 그래도 예전보단 확실히 예측하기 쉬워졌는데요. 예전보다 연준이 거시경제를 적극적으로 컨트롤하고 있어서 연준만 관찰해도 거시경제를 어느 정도 예측하는 게 가능해졌기 때문입니다. (그렇다고 연준을 예측하는 게 쉽다는 뜻은 절대 아닙니다.)

우리가 직접 거시경제를 예측하는 건 어렵지만, 투자거장이나 경제전문가들의 의견을 비판적으로 검토하는 건 가능한데요. 개인적으론 거시경제와 개별종목 탐색을 둘 다 투자에 활용하는 투자거장 레이달리오의 의견이 깊은 인사이트를 가지고 있다고 생각하여 관련 내용을 정리했습니다.

아래 내용은 브릿지워터에 기재된 인사이트 기고문을 개인적인 견해로 정리한 것이며, 특정 종목에 대한 매수/매도 추천이 아님을 꼭 참고해 주시기 바랍니다. 글 하단에는 참고했던 원문 링크를 첨부하도록 하겠습니다.

경제가 안정적으로 성장하려면 어떤 조건이 필요할까?

경제안정 조건 3가지

레이달리오는 경제가 안정되고 지속 성장하기 위해선 아래 3가지 조건이 만족되어야 한다고 정의했는데요. 해당 3가지 조건은 아래와 같습니다.

1) 소비(지출)와 생산량의 일치

지출과 생산량이 일치하면 낮은 인플레이션과 함께 지속적인 경제성장이 가능해집니다. 우라가 알고 있는 인플레이션이란 결국 '소비(지출)이 생산량보다 큰 상황'인데요. 살 수 있는 물건보다 돈이 많으니까 물건값이 올라간다고 생각하시면 좀 쉽게 이해하실 것 같습니다.

그럼 소비(지출)을 줄이려면 어떻게 해야 할까요? 일반 가계들이 소비해야 할 돈이 줄어야 하니, 임금상승률을 낮추거나, 저축률을 올리거나, 실업률이 높아져야 합니다. 반대 측면으로 생산량을 줄이는 것도 가능한데, 이것도 일정 부분은 실업률과 연관이 있습니다.

2) 부채는 소득과 비례할 것 (부채성장률 = 소득증가율)

부채가 소득보다 급격히 성장했던 사례는 2008년 금융위기가 있습니다. 부채가 급격히 늘어나면, 대출받아 투자한 자산가치에 버블이 발생합니다. 부채를 일종의 소비능력이라 볼 수도 있으니, 부채가 늘어나면 인플레이션이 발생할 가능성도 높아집니다.

3) 현금 대비 자산 리스크 프리미엄(RP)이 적정 수준일 것

이건 금리를 생각하시면 이해가 쉬울 것 같습니다. 최근엔 높은 기준금리 때문에 기업들은 예전보다 자본확보에 훨씬 높은 이자를 지급해야 합니다. (대출이든 채권발행이든) 신용등급이 낮은 기업들은 자본확보가 어려워 파산할 확률도 높아지고, 높은 이자율 때문에 주식시장에 큰 리스크를 안고 투자할 니즈가 줄어듭니다.

반대로 금리가 너무 낮으면 낮은 이자로 돈을 빌려 주식과 같은 위험자산에 쉽게 투자할 수 있으므로 주가가 갑자기 튀거나, 주식시장 변동성이 크게 증가합니다.

현재는 어떤 상황일까?

레이달리오는 현재 상황이 위 3가지 조건이 모두 비정상이라고 판단합니다. 생산보다 지출이 많아 인플레이션이 높고, 부채가 소득보다 크며, 리스크 프리미엄도 장단기 금리역전 현상으로 인해 정상이 아닙니다.

연준이 이런 상황을 컨트롤하는 가장 좋은 정책수단은 단기 이자율(기준금리)이며, 역대급으로 높은 금리를 유지하고 있습니다. 그런데 연준이 금리를 올려서 경제균현을 잡는 과정에선 필연적으로 대가가 따르는데, 그게 경기침체라고 얘기하고 있습니다. (최근 채권수익률 상승, 주가하락 등이 경제균형을 잡기 위한 움직임이라 평가합니다.)

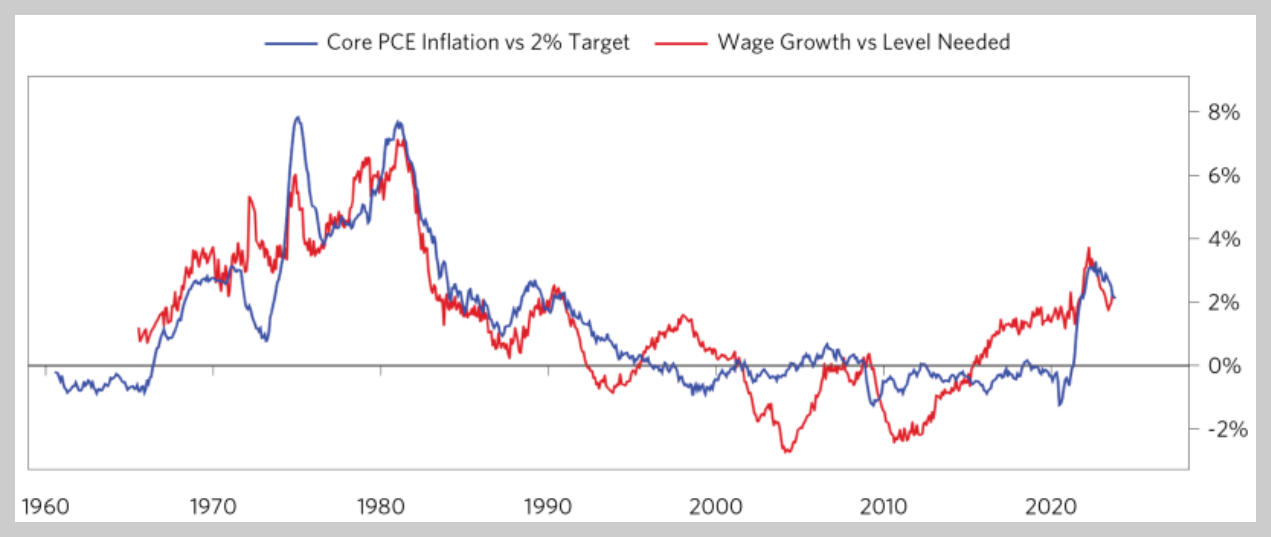

미국경제의 잠정적 경제목표를 물가상승율 2%, 경제성장률 2%라고 가정했을 때, 현재 시점에 2%물가상승률을 달성하기 위해 필요한 임금 인상률은 약 2.5%(붉은색 선 마지막 지점)입니다. 그런데 실제 미국 임금 증가율(파란색 선)은 약 4.5%로 아직 차이가 많습니다. 임금 인상율이 앞으로 2% 더 낮아져야 한다는 의미입니다.

근원PCE지수는 목표물가 대비 약 2% 높은데, 목표물가 2%를 달성하기 위한 임금 인상률도 2%가 높은 상황입니다. 즉 임금 인상율이 목표 인플레이션 2%를 달성하기엔 너무 높다는 의미인데요. 그래프 상으로 보면 임금 인상율이 지금보다 2% 정도 더 떨어져야 목표 인플레이션 2%를 달성할 수 있습니다.

명목 지출이 생산을 초과하면 인플레이션이 발생합니다. 인플레이션을 낮추려면 명목 지출이 생산력 수준으로 낮아져야 하는데 그 수준이 3~5% 정도라고 합니다. 최근 명목 지출이 많이 줄었지만 아직 5.5~6.5% 수준으로 여전히 높습니다.

명목 지출이 높은 원인이 100% 임금 인상율에만 있는 것은 아닙니다. 저축해 둔 돈이 많았다거나, 대출을 받아서 소비를 했다거나, 정부지원금을 받아서 소비에 사용하는 등의 다른 요인도 있을 텐데요. 저축은 빠르게 단명하고, 대출은 현재 높은 금리로 축소되고 있으므로 임금 인상률이 가장 크게 작용하고 있다고 이해하셔도 되겠습니다.

임금 인상율을 높이는 원인, 낮은 실업률

임금을 돈의 관점에서 생각해 보면, 결국 노동공급 대비 노동수요를 숫자로 표시한 것인데요. 그러면 임금을 낮추려면 결국 노동공급이 줄어야 한다는 결론이 나오는데, 이건 실업률 증가가 필요하다는 것으로 해석 가능합니다.

마국의 장기적 평균 실업률은 6%라고 하는데요. 즉 실업률이 6%는 되어야 임금 인상률이 2%가 될 수 있다는 의미인데, 최근 실업률은 장기 평균 실업률보다 2% 정도가 낮습니다. 그러니까 실업률이 2%가 증가해야 임금 인상율이인상률이 2%로 낮아질 수 있다는 것인데, 이것도 높아진 실업률이 최소 1년 이상 유지되어야 임금 인상률이 낮아집니다.

결론적으로 인플레이션을 낮추려면 임금 인상율을 2%로 낮춰야 하는데, 이를 위해선 최소 1년 이상 현재보다 2% 높은 실업률을 최소 1년 이상 유지해야 한다는 것인데요. 레이달리오는 이 과정에서 경기침체가 발생할 수밖에 없다고 말하고 있습니다.

실업률과 기업 이익의 관계

위 내용을 간략히 정리하면 '경제가 안정적으로 성장하는 상황이 되려면 실업률을 장기 평균 실업률인 6%로 올려야 하고, 현재 시점에서 2% 상승이 필요하며 1년 이상 유지해야 한다'는 것인데요. 그럼 실업률을 2% 증가시키면 기업 이익은 얼마나 줄어들까요?

실업률이 현재 시점에서 2% 더 상승해야 하는데, 그게 보라색 선으로 표시되어 있습니다. 실업률이 2% 더 상승했을 때 (그래프는 축이 뒤집어져 있어서 하락하는 것으로 표시됨) 금융업을 제외한 기업이익 변화율은 -20%가 됩니다. 즉 실업률을 현재보다 2% 더 올리면 기업이익은 20% 하락한다는 의미이고요. 그것도 최소 1년 이상 지속해야 인플레이션을 목표치인 2%로 낮출 수 있다는 결론이 나옵니다.

그럼 왜 경기침체가 안 온 걸까?

2021년 말에 코로나 정부 지원금이 끊어졌고 본격적인 인플레이션이 찾아오면서 연준이 급격히 기준금리를 인상했는데요. 위 내용대로라면 2023년에는 초반부터 경기침체가 왔어야 했는데, 왜 2023년 미국 GDP성장률이 좋았던 걸까요? 그건 위에서도 말씀드린 양호한 소비성장율에 있었습니다.

위 그래프는 위에서 보여드린 명목지출 성장율을 지출규모의 75% 이상을 차지하는 가계기준으로 정리하면서 임금인상과 저축 및 대출에 따른 영향도를 표시한 것인데요. 우선 오른쪽 그래프를 보시면, 2021년 말 이후 역대급으로 명목지출 성장률에 저축 및 대출 영향도가 커진 것을 알 수 있습니다. 저건 전부 코로나 시기에 지급된 정부 지원금과 제로 금리대의 낮은 이자율에 따른 대출영향이었습니다.

왼쪽 그래프는 2018~현재시점까지의 가계 명목소비 성장률에서 임금인상과 저축 및 대출 영향도를 확대해서 그린 것인데요. 2022년엔 역대급으로 임금인상에 따른 기여도가 마이너스로 낮아진 반면, 저축과 대출영향이 10%까지 올라간 것을 보실 수 있습니다. 현재 시점엔 임금인상 기여도가 5%, 저축과 대출 기여도는 -2% 수준으로 낮아졌습니다. (인플레이션이 2%대로 떨어지려면 명목지출 성장률이 3~5%수준으로 떨어져야 한다고 위에서 말했었죠)

결론적으로 2023년에 경기침체가 오지 않았던 것은 코로나 시기에 역대급으로 풀었던 정부 지원금과 낮은 금리기반의 대출증가로 명목지출이 줄어들지 않았던 영향이었다는 걸 알 수 있습니다. 이제 그 많았던 정부 지원금과 저금리 영향은 끝났고, 임금 인상 영향만 남았으니 앞으로 고금리가 지속되어 실업률이 높아지면 인플레이션이 하락할 것이란 걸 알 수 있습니다.

그럼 왜 주식시장은 상승한걸까?

글이 너무 길어져서 자세히 설명하긴 좀 어렵습니다만, 이건 채권시장과 연관이 있습니다. 채권시장으로 들어가야 할 돈이 주식시장으로 흘러들어서 주식시장이 상승할 수 있었단 건데요. 이건 다른 포스트로 다시 한번 작성하도록 하겠습니다.

마지막 결론적으로 대부분 지표들이 정상범위로 돌아오고 있습니다. 소비(지출)가 줄어들고, 인플레이션은 하락하고 있으며 실업률은 상승하고 있습니다. 현재 시점에서 중요한 것은 실업률이 2% 올라가려면 현재의 고금리가 최소 1년에서 1년 반 이상 혹은 그보다 더 오랫동안 유지되어야 하며, 기업들의 이익이 20% 이상 감소할 수 있다는 것인데요.

레이달리오의 말처럼 기업들의 이익이 20% 이상 감소했을 때 주식시장이 하락할 것은 너무나 자연스럽습니다. 레이달리오의 의견을 그대로 받아들이라는 것은 아니며, 위와 같은 주장과 근거가 맞는지에 대해서는 각자의 기준으로 판단해 볼 필요가 있습니다.

Has the Fed Tightened Enough? Guideposts to Consider

When we look across the metrics we’re tracking to know if the tightening has been sufficient, we see the Fed has made notable progress toward its goals. However, we still don’t see the conditions that would warrant the easing markets are currently disc

www.bridgewater.com

Breaking Down the Sources of US Economic Resilience

One way to understand how the cycle is playing out is by breaking down the spending in the economy into its sources: incomes, borrowing, and changes in saving. Private sector borrowing has been crushed by the tightening and households have stopped reducing

www.bridgewater.com

Inching Toward Equilibrium

The economy is now only moderately out of balance, with lagged effects from prior tightening likely ahead. Co-CIO Bob Prince explains that what is more out of balance is the pricing of markets in relation to these conditions.

www.bridgewater.com

댓글