몇 달간 1,350원대를 유지하던 달러환율이 하락세를 보인 미국 10월 고용보고서와 기준금리 인하 기대감으로 1,200원대에 한번 진입했습니다. 하지만, 달러환율은 아직 안정적으로 1,200원대에 안착했다고 보기 힘든 여러가지 이유들이 있는데요.

이번 포스트는 최근 달러환율의 변화와 아직 달러환율이 하락을 시작했다고 보기 어려운 이유들에 대해서 정리했습니다. 아래 내용은 개인적인 견해를 포함하며, 특정 종목에 대한 매수/매도 추천이 아님을 참고해 주시기 바랍니다.

최근 달러환율이 요동치는 이유

미국 기준금리 인하 기대감으로 시작

1,360원까지 올라갔던 달러환율은 11월 초에 발표된 미국 고용시장 보고서가 시장 기대치보다 훨씬 좋지 않게 나오면서 떨어지기 시작했습니다. 달러환율 상승의 가장 큰 요인이 미국의 역대급 기준금리 인상이었으니, 기준금리가 인하될 것 같은 신호가 나오는 것만으로도 큰 폭으로 떨어졌습니다.

미국의 10월 신규고용이 좋지 않았다는 건 경제가 침체되기 시작했다고 해석할 수 있고, 경기침체는 높은 고금리에 취약하므로 미국이 기준금리를 낮출 가능성이 높아졌다는 해석인데요. 관련 지표 및 내용에 대해서는 별도 정리했던 아래 포스트를 참고하시기 바랍니다.

주식시장, 미국보다 우리나라를 봐야 할 시점 (ft. 주도주는 반도체)

미국 주식시장은 예상보다 둔화된 10월 고용시장 지표로 금리인하 기대감이 높아지면서 크게 반등했습니다. 시장에 금리인하 기대감이 높아지니 장기 국채 수익률이 하락했고(=국채 가격은 올

stock-raccoons.tistory.com

공매도 금지와 달러환율은 어떤 관계가 있을까?

일단 미국 고용보고서 발표와 우리나라 공매도 금지발표가 겹치면서 달러환율이 급락했습니다. 공매도 금지가 달러환율가 어떤 관계가 있을지에 대해서는 아주 간단히 설명해 보겠습니다.

우리가 알고 있는 기관이나 외국인들은 우리나라 주식을 어떤 형태로 투자할까요? 여러가지 방식이 있겠습니다만, 기본적이고 아주 많은 기관들이 사용하는 방식은 저평가된 가치주에 일부 자금을 투자하여 상승을 노리는 반면, 고평가된 주식을 숏(공매도)를 쳐서 가치주가 상승하지 않고 시장 전체가 하락하는 것에 대해서 리스크를 줄입니다.

이번에 공매도가 금지되는 시점에 많은 기관과 외국인들은 그동안 고평가된 주식에 숏을 쳤던 물량만큼 해당 주식을 매수해야 했습니다. 이걸 숏커버링이라고 하는데요. 때문에 공매도금지가 발표된 직후 하루동안 기관과 외국인들의 숏커버링이 몰리면서 주가가 많이 튀어 올랐습니다. (그동안 급등했던 2차전지 관련주들이 숏커버링의 주요 대상이었겠죠.)

그런데 숏커버링을 다 하고 나니, 기관과 외국인들은 시장하락에 대한 보완책 마련이 필요해졌습니다. 큰 자본을 투자하고 있는만큼 안정적인 운용이 중요하니 투자의 안정성을 확보하는 게 중요하니까요. 그러면 공매도를 하지 못하는 상황에서 투자의 안정성을 확보하는 방법이 뭘까요? 애매한 가치주들의 투자규모를 줄이는 겁니다.

외국인과 기관들은 바로 다음날 주식을 크게 매도하면서 투자 포트폴리오의 안정성을 확보했습니다. 공매도가 금지된 당일날 들어왔던 자본이 다시 빠져나갑니다. 이 자본 중에 외화도 다수 포함되겠죠. 외화가 빠지면 달러환율은 올라가고, 외화가 들어오면 달러환율은 하락합니다.

위에서 말씀드린 방식이 기관과 외국인 매매기법을 모두 설명했다고 보시면 안됩니다. 하지만, 이번 공매도 금지와 환율변화의 관계를 이해하시는데 조금 도움이 될 순 있을 것 같습니다.

그러면 앞으로 달러환율은 어떻게 될까?

내부적으론 하락 요인이 없어 보임

달러환율 그래프를 다시 보겠습니다. 환율은 1,200원대를 잠시 찍었다가 다시 1,310원까지 반등했습니다. 위에서 설명해드린 공매도 금지효과가 빠진 것도 있습니다만, 기본적으로 현재 시점에서 달러 강세를 방어할만큼 우리나라 경제가 튼튼하지 않습니다.

일단 달러환율을 하락시킬 수 있는 내부적인 요인이 보이지 않습니다. GDP성장률은 올해 1.4%로 역대 최저치이며, 내년도 전망치는 2.2%까지 하락했습니다. 이 수치는 국내 뿐 아니라 IMF의 공통적인 의견입니다. 우리나라 경제 자체 힘만으로 환율방어를 기대하는 건 좀 어려워 보입니다.

경제는 힘이 없는데 금리를 올릴 수도 없습니다. 가계부채가 역대 최고치이고, 부동산PF 대출 등으로 기업들도 부실하고 고금리로 자금조달이 어렵기 때문입니다. 자력으로 달러환율을 하락시킬만한 동력이 없어 보입니다.

외부 요인들도 좋지 않음

국내에는 달러환율을 하락시킬 힘이 없으니 외부적으로 동력을 찾아야 하는데요. 외부적으로도 달러환율이 하락할 상황보단 상승할 상황이 더 많아 보입니다.

우선 러시아-우크라이나 전쟁이 장기화되고 있고, 이스라엘-하마스 전쟁도 아직 종료기미가 보이지 않습니다. 지정학적 위기가 상승하면 안전통화인 달러에 대한 니즈가 커져서 달러환율은 상승합니다. 거기다 이스라엘 전쟁이 장기화될 경우, 유가도 상승할 가능성이 있는데 이것도 달러환율엔 상승요소로 작용합니다.

중국경제도 지속적인 침체상황입니다. IMF는 내년도 중국 경제 성장률을 4.6%로 지속적으로 하향 조정하고 있습니다. 중국 위안화는 달러화를 견제하면서, 원화와 동조되어 같이 움직이는 경향이 있습니다. 그런데, 중국경제가 회복조짐이 보이지 않으니 위안화도 달러화 견제역할을 전혀 하지 못하고 있는 상황입니다.

한가지 더 주목해야 하는 요소는 엔화의 움직임입니다. 현재 엔화가 역대급으로 저평가된 상태입니다만, 일본은 YCC정책을 서서히 완화하면서 기준금리 인상을 준비하는 것으로 보입니다. 엔화가 역대급 저평가된 요인은 여러가지가 있겠지만 아직 -0.1%인 기준금리를 중심으로 하는 양적완화 정책의 영향이 큽니다.

기준금리가 -0.1%라 은행예금 금리도 사실 상 0%에 가까웠습니다. 하지만, 최근 일본 주요은행 중 하나인 미쓰비시 은행이 5-10년 만기 정기예금 금리를 0.2%로 기존 대비 100배 인상했습니다. 100배 인상해도 0.2%밖에 안되지만, 이제 일본도 기준금리가 0%인 시절이 끝나간다는 시그널로 볼 수 있습니다.

일본은 당장 현재와 같은 엔화 저평가가 싫지 않습니다. 경제성장과 인플레이션, 기업들의 실적에 도움이 되기 때문인데요. 일본이 만약 기준금리를 인상할 경우, 달러환율은 또 어떻게 변화할지 모릅니다.

기대할 것은 미국의 기준금리 인하

일단 가장 확실하게 달러환율이 하락할 수 있는 상황은 미국이 기준금리를 인하하는 것인데요. 이 상황이 금방 발생할거라 생각하긴 아직 어렵습니다. 고용지표가 조금 안좋게 나왔지만 아직 미국경제는 튼튼하다 평가받고 있으며, 연준은 확실하게 인플레이션을 잡을 때까지 현재 고금리를 유지하고 싶은 니즈가 큽니다.

아직 12월에 연준 FOMC가 남아있고, 11월 고용지표 등 추가적인 미국 경제지표 발표가 남아있어서 기준금리가 어떻게 움직일지 섯부르게 예상하긴 어렵습니다. 하지만, 아직까진 기준금리가 인하되려면 시간이 많이 필요할 것이라는 게 시장의 대체적인 의견입니다.

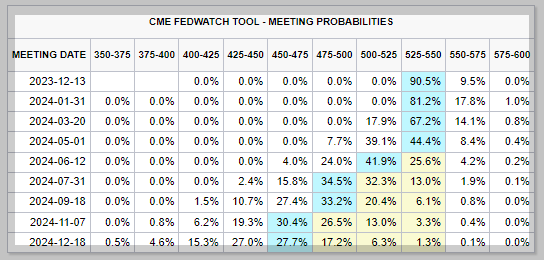

Fed Watch에서 확인되는 최초 미국 기준금리 인하시점은 내년 6월입니다. 물론 이 수치는 수시로 변동됩니다만, 현재까지의 시장 기대치는 아직 미국 기준금리가 인하되는데 최소 6개월 이상이 필요하다는 의견이라 이해하시면 될 것 같습니다.

개인적으론 최소 3개월 이상은 달러환율이 다시 상승할 가능성을 열어두고 관련 지표와 달러환율 움직임을 관찰하시는 게 좋을 것 같습니다. 물론 위 모든 내용들은 개인적인 견해를 포함하므로 참고만 해 주시기 바랍니다.

댓글