주택산업연구원에서 '2023년 주택시장 전망과 정책방향'이란 보고서를 발간했습니다. 전체 주택가격은 3.5% 하락하고, 아파트는 수도권 4.5%, 서울은 4.0% 하락할 것으로 예상했습니다만, 2023년 하반기에는 하락폭이 줄고 거래량도 금년대비 39% 증가할 것으로 전망했습니다.

뉴스기사로도 많이 공유되었습니다만, 전체 보고서 원문을 자세히 살펴보고 내용을 정리했습니다.

2023년 집값은 기준금리가 좌우

2022년 집값 하락 원인은 무엇보다 '고금리'였습니다. 때문에 집값이 다시 반등하는 것도 기준금리가 다시 하락으로 반전하는 시점부터 가능할 것으로 내다보고 있는데요. 주택산업연구원은 2023년 4분기가 되어야 기준금리가 하락으로 반전되면서 집값 하락이 멈출 것으로 예상하고 있습니다.

이 논리에는 2023년 4분기에 기준금리가 하락한다는 전제를 가지고 있습니다. 2023년 하반기부터는 미국 연준도 기준금리 인상을 멈추고 조금씩 하락할 것이라 예상하는 의견이 많습니다만, 미국 인플레이션이 단기간에 잡히기 어려울거라 기준금리도 아주 천천히 하락할 것이라는 전망이 우세합니다.

따라서, 2023년 집값은 전체적으로 하락추세에서 반등을 시작하긴 어려워 보이며, 하반기 내지는 4분기에 하락세를 멈추는 정도로 움직일 것으로 최대한 보수적으로 예상하는 것이 좋을 것 같습니다.

2023년 주택가격 하락 폭은?

주택산업연구원은 2023년 전국 주택가격은 3.5%하락, 그 중 수도권은 3%, 서울은 2.5%, 지방은 4.0% 하락할 것으로 예상했습니다. 반면, 아파트 가격은 주택가격보다 조금 더 낙폭이 큰 전국 5.0%, 수도권 4.5%, 서울 4.0%, 지방 5.5% 하락으로 예상했습니다.

일반 주택보다 아파트 가격 상승이 컸기 때문에, 하락폭도 주택보다 조금 더 크게 예측한 것으로 보이는데요.

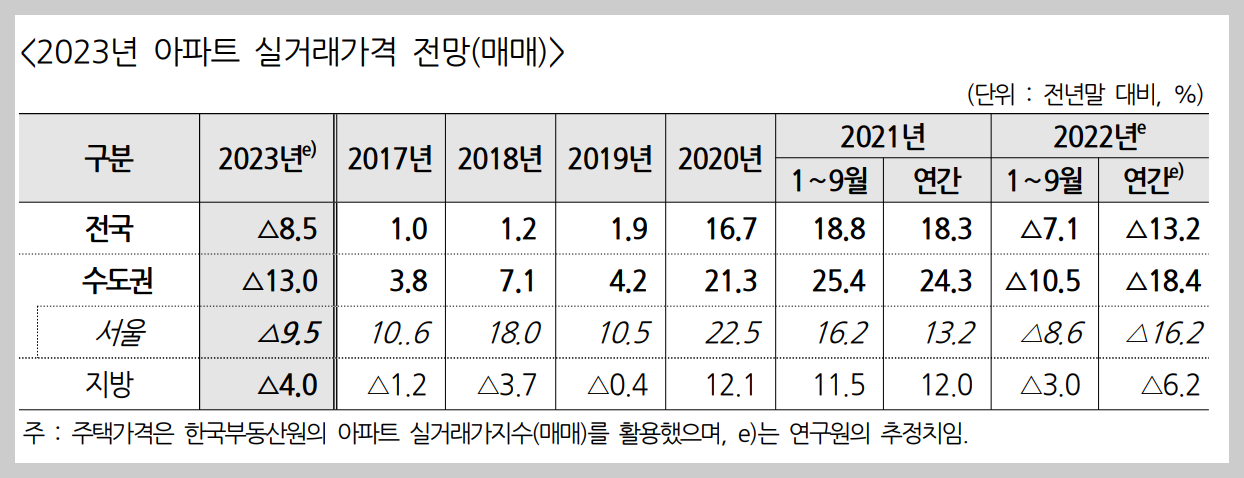

아파트 실거래가격 기준 예측치는 거래가격보다 낙폭이 조금 더 큰데요. 전국 기준으로 8.5%, 수도권은 13.0%, 서울은 9.5%하락이 있을 것으로 예측했습니다. 예측치는 평균값을 추정했을 것이라, 실제 지역이나 아파트별로 하락폭은 훨씬 더 클 수 있다고 예상하는 것이 현실적일 것 같습니다.

전월세는 계속 늘어나고, 월세도 계속 상승

2022년 1월~9월까지 매매거래는 작년대비 49% 감소했으나, 전월세 거래는 26.3%가 증가했다고 합니다. 거기다 9월에는 사상최초로 월세비중이 주택임대차의 50%를 돌파했다고 하는데요. 주택산업연구원은 2023년에도 매매거래는 감소하고 월세거래가 증가하는 추세가 계속될 것으로 예상했습니다.

전세가격은 전국 4.0%, 수도권 5.5%, 서울 3.5% 감소할 것으로 예측했지만, 월세가격은 전국 1.3%, 수도권 1.5%, 서울 1.0%로 소폭 상승할 것으로 예상했습니다. 월세가 상승한 것은 결국 기준금리 상승과 연결되는데요. 은행이자가 올랐으니 월세도 같이 상승했다 보시면 되겠습니다.

때문에, 월세가 하락하는 시점도 기준금리 하락과 연결되어 있습니다. 2023년 하반기 또는 4분기가 되어야 월세가 하락할 것으로 보이며, 물론 기준금리가 해당 시점에 맞춰 하락을 시작한다는 전체가 필요하겠습니다.

2023년 건설업체와 제2금융권의 위기

부동산경기 침체가 무서운 것은 주택가격이나 아파트가격 하락보다 건설업체와 제2금융권의 위기로 이어질 가능성입니다. 기사제목으로 보시는 것처럼, 올해 연말과 내년 초부터 지방이나 재정이 약한 건설업체들의 줄도산 위험이 커지고 있습니다.

잘 아시는 '레고랜드'사태때문에 부동산PF대출이 거의 중단된 상태이며, 건설업체들은 브릿지론과 ABCP(자산담보부 어음)로 지원된 자금이 막히고 있습니다. 이미 재정이 약한 건설업체들의 부도가 우려된다는 기사들이 쏟아지고 있고, 건설업체 부도가 시작되면 주로 부동산PF를 유통했던 제2금융권들에게 영향이 옮겨갈 수 있습니다.

1997년 외환위기, 2008년 금융위기에도 부동산 위기가 있었습니다만, 그 때와 지금환경의 차이점이 있습니다.

- 현재 부동산PF 대출잔액은 과거 위기와 비교할 수 없을 정도로 많습니다.

- 주택담보대출 LTV는 금융위기 시기에도 38% 수준이었습니다만, 최근엔 50%에 육박하면서 부동산대출규모가 커졌습니다.

- 역사적으로 유례없이 기준금리가 급하게, 그리고 높이 상승했습니다.

위와 같은 요인으로 인해, 내년 상반기까지 부동산 경기와 관련된 건설업체와 제2금융권의 부도위험이 있으며, 만약 이런 문제가 발생할 경우, 심각한 경기침체로 이어질 가능성이 있습니다. 당장 무엇을 대응할 순 없으나, 이런 문제들이 있다는 것은 알아두시는 게 좋을 것 같습니다.

정리

주택가격 하락으로 많은 분들이 큰 어려움을 겪고 있는 것으로 알고 있습니다. 결론적으로 주택가격 반등은 역시 '기준금리'가 상승을 멈추고 하락을 시작하는 시점부터 시작될 가능성이 높습니다.

2023년 상반기 또는 3분기까지 주택 및 아파트 가격의 하락이 있을 것이라, 내집장만을 준비하시는 분들은 적어도 상반기까진 가격 하락을 기다려 보시는 게 좋을 것 같습니다. 그리고, 영끌이나 많은 대출로 이미 내 집을 장만하신 분들은 힘드시더라도 2023년 하반기나 2024년에 다시 주택가격이 상승하시는 시점이 돌아올 때까지 잘 버티시기 바라겠습니다.

댓글