어제 파월 의장이 금리인상 속도를 늦추겠다는 발언이 나오면서, 나스닥이 4% 넘게 급등하고 미국 10년 물 채권금리는 2% 넘게 하락했습니다. 이번 연준의 발언으로 12월에는 0.50%p의 빅 스텝 기준금리 인상 가능성이 높아졌고, 2022년 미국 기준금리는 최대 4.50%로 마감될 것으로 예상됩니다.

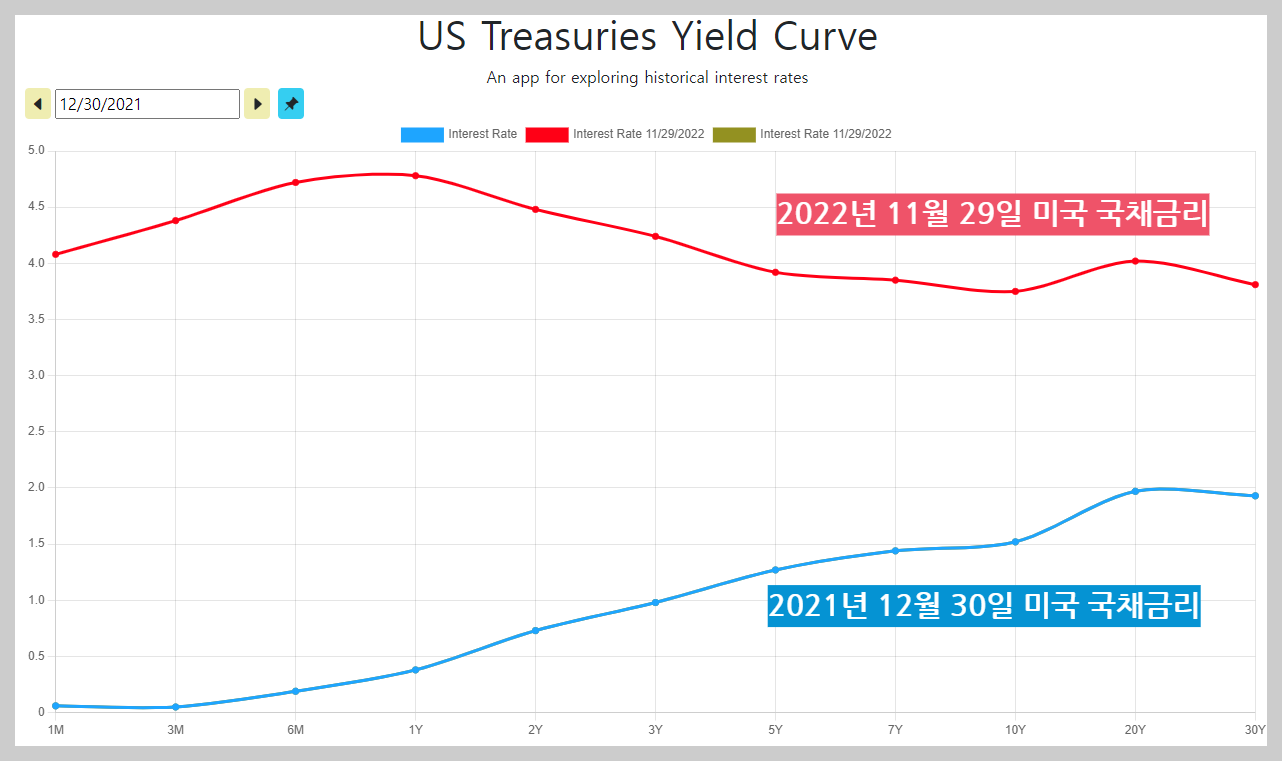

미국 국채금리는 약 1년 전에 비해 급상승했는데요. 10년 물 국채금리를 보면 1년 전 1.5%에서 현재 3.8%로 2배 이상 올랐습니다 (20년 물과 30년 물도 비슷한 수준). 아시는 것처럼 기준금리가 하락하면, 미국채권 수익률이 반등하게 될 텐데요. 아래 2가지 이유로 많은 사람들이 빠른 시일 내에 기준금리가 정점을 찍고 서서히 하락할 것으로 예상하고 있습니다.

- 많은 전문가들이 내년 상반기에 미국 기준금리가 5-5.5% 사이에서 정점을 찍을 것으로 예상

- 2023년도부터 70% 이상 확률로 경기침체가 올 것으로 예측, 이에 따라 금리도 서서히 하락할 것으로 예상

아래에서 관련 내용들을 좀 더 자세히 설명하고, 어떤 채권ETF들을 투자대상으로 검토해야 하는지도 살펴보도록 하겠습니다.

채권금리와 채권 수익률의 상관관계

채권금리가 오르면 채권 수익률이 떨어지고, 채권금리가 떨어지면 채권 수익률은 오른다는 얘기를 많이들 합니다. 많은 분들이 이 내용을 잘 설명해 주셨습니다만, 개인적으론 삼 프로 TV에도 자주 출연하시는 오건영 팀장님의 설명이 가장 쉽다고 생각하는데요. 아래에서 오건영 팀장님의 설명방법을 빌려 현재 미국 국채금리와 같은 수치로 예시를 들어보겠습니다.

1. 채권 금리과 채권 수익률은 반대로 움직임

여러분들이 1년 전에 매년 연 2% 이자를 주는 20년 만기 미국 채권을 샀다고 가정해 보겠습니다.

- 미국채권은 미국이 망하지 않는 한, 만기까지 보유하고 있으면 원금을 까먹을 일은 없겠죠

- 매년 2% 이자를 받을 수 있으니까, 복리효과를 일단 제외하고 단순 계산으로 여러분들은 20년 뒤엔 총 40%의 이자수익을 기대할 수 있습니다.

그런데, 현재 국채금리를 보니, 20년물 채권금리가 연 4%로 올랐습니다.

- 단순 계산으로, 지금 20년 물 미국 국채를 사면 20년 뒤엔 총 80%의 이자수익을 기대할 수 있습니다.

- 여러분들은 연 2%짜리 20년물 미국 국채를 들고 있으니 배가 아픕니다. 갑자기 40%의 이자수익을 잃어버린 느낌이 들겠죠.

그렇다면, 여러분들이 가지고 있는 연2% 20년 물 채권을 다른 사람에게 팔 수 있을까요? 여러분이 샀던 채권가격으론 어림도 없습니다. 여러분이 가지고 있는 채권을 팔려면, 현재 채권을 샀을 때 얻을 수 있는 40%의 수익을 채권 가격에서 빼 줘야 합니다.

반대 케이스는 굳이 정리하지 않아도 아시겠죠? 여러분들이 연 4%이자를 주는 20년 물 채권을 들고 있는데, 현재 20년 물 채권금리가 2%로 떨어지면, 여러분들은 여러분들이 샀던 채권 가격에 40%를 붙여서 채권을 팔 수 있을 겁니다. 위와 같은 원리로 채권금리와 채권수익률이 반대로 움직인다고 하는 겁니다.

물론 이 계산은 복리효과도 반영하지 않았고, 채권의 남은 기간 등을 전혀 고려하지 않은 단순 계산이라 실제로 얼마나 채권가격을 깎아줘야 하는지는 복잡한 계산이 필요하니, 위 예시는 개념을 이해하기 위한 예시로만 참고하시기 바랍니다.

2. 실제는 어땠을까?

여기까지 이해가 되셨다면, 20년물 이상 미국 국채에 투자하는 채권 ETF인 TLT의 2022년 가격 변화를 보겠습니다.

연초 대비로 TLT ETF는 약 30% 하락했습니다. 그러면, 10년 물 미국 국채에 투자하는 IEF ETF는 TLT보다 하락률이 클까요? 작을까요?

네, 맞습니다. 당연히 하락률이 적습니다. 채권의 남은 기간이 짧기 때문입니다. 채권금리는 고작 1-2% 움직여도, 채권기간이 길수록 변동폭이 더 커집니다.

3. 하나만 더 응용해보기

채권금리가 떨어지는 시기임을 가정하고, 여러분들이 10년 물 채권에 투자하는 2개의 ETF 중 하나를 골라서 투자하려고 합니다. 똑같이 10년 물 채권에 투자하는 ETF인데, 어떤 정보를 참고해서 ETF를 골라야 할까요?

- ETF가 보유한 채권 포트폴리오에서, 남은 기간이 긴 채권비중이 높은 ETF를 찾는 게 유리합니다. 변동폭이 크니까, 채권금리 하락기에는 수익률이 상대적으로 높을 수 있기 때문입니다.

- ETF 수수료가 싼 쪽을 선택해야 합니다. 물론, 운용전략이 확실히 차별화된다면 얘기가 다르겠습니다만, 비슷한 전략으로 운용된다면 ETF 운용수수료가 낮은 쪽이 아무래도 유리하겠죠.

왜 지금 채권ETF를 담기 시작해야 할까?

1. 아직 기준금리는 멈추지 않고 오르는 중

사실 이건 정답을 알 수 없습니다. 서두에서 말씀드린 것처럼, 연준은 연내 최대 4.5%까지 기준금리를 인상할 가능성이 높습니다. 현재 미국 기준금리는 위 이미지와 같이 4%이고, 금년 6~11월 사이에 4번의 자이언트 스텝 (0.75% p씩 기준금리 인상)을 진행한 바 있습니다.

연준이 12월부터 기준금리 인상속도를 늦출 수 있다고 발표했습니다만, 기준금리 인상 자체를 멈추거나 다시 낮추는 피봇에 대해서는 아직 언급한 바가 없습니다.

2. 그런데 왜 지금부터 채권ETF를 담아야 할까?

개인적으로 생각하는 2가지 이유가 있습니다.

1) 기준금리 인상이 정점에 가까워지는 중

여러 가지 예측들이 있습니다만, 연준의 기준금리 인상이 최대 5-5.25% 정도를 예상하는 전문가들이 가장 많습니다. 2023년 상반기까진 기준금리가 속도를 늦추더라도 계속 오를 것으로 전망하는데요. 물론, 기준금리를 7%까지 인상할 것이라 예측하는 전문가들도 꽤 있습니다. 관련 내용은 아래 포스트를 참고해 주세요.

달러 환율 전망, 아직 연준의 금리 인상은 끝나지 않았다

달러 환율이 1,300원대로 떨어지면서 이제 환율인상도 끝났다는 기사들이 많습니다. 하지만, 아직 연준의 기준금리 인상이 끝나지 않았는데요. 어제 연준 관계자가 상당한 금리인상을 다시 한번

stock-raccoons.tistory.com

그러면 왜 지금부터 채권ETF를 사야 하는 걸까요? 그건, 기준금리가 언제 정점을 찍게 될지 아무도 모르지만, 점점 정점에 가까워지고 있는 것은 사실이기 때문입니다. 기준금리가 정점을 찍는 시점을 정확히 알 수 있다면, 그때를 맞춰서 채권에 투자하면 수익률이 가장 높겠지만, 아무도 미래를 정확히 예측할 수 없으므로, 투자비중을 정해두고 분할해서 채권 ETF를 담아가는 것이 가장 현실적인 대안이라 생각합니다.

2) 많은 전문가들이 내년도에 경기침체를 예상

포스트 제일 처음에 보여드렸던 미국 국채금리 그래프를 보시면, 2년 만기 국채 금리가 10년 만기 국채 금리보다 더 높은 장단기 금리 역전현상이 계속되고 있는데요. 장단기 금리차가 역전되면 수년 내에 경기침체가 온다고 많이 알려져 있습니다.

그 뿐 아니라, Fed 연준 관계자들도 내년에 경기침체가 올 확률이 50%라고 평가하고 있는데요. 이 외에도 수많은 관계자들이 각자의 방식으로 내년도부터 경기침체가 올 것을 예상하고 있습니다. 2022년에 인플레이션을 막기 위해 너무 많은 금리를 짧은 기간에 올렸던 것이 가장 큰 원인이 되겠죠.

경기침체가 발생하면, 일반적으로 기준금리는 낮아집니다. 돈을 빌리는 이자율이 높으면, 기업들이 대출을 받기 어려워질 테니 경기를 활성화시키려면 대출 문턱을 낮춰야 하니까 기준금리를 다시 낮춰야 한다는 논리인데요. 하지만, 이것도 정확한 시기를 알 수 없습니다. 특히, 기준금리를 다시 낮추는 피봇 시기는 아무도 예측하지 못합니다.

1번과 같은 이유로, 우리가 정확히 금리를 낮축는 시기를 알 수 없지만, 경기침체가 발생할 가능성이 높다면 분할매수로 채권을 확보해서 수익을 노려보자는 목적이 되겠습니다.

그래서 투자를 검토해볼 만한 채권ETF는?

1. 단기보단 장기채권에 투자하는 ETF

국내에서 가장 많이 알려진 아래 2가지 ETF가 있습니다.

- IEF: iShares 7-10 year Treasury Bond ETF (수수료 0.15%, 배당률 1.74%)

- TLT: iShares 20+ Year Treasury Bond ETF (수수료 0.15%, 배당률 2.45%)

IEF는 7~10년 만기 미국 국채에 투자하는 ETF로 수수료는 0.15%이며 연 배당률은 1.74%입니다. 아래 ETF.com 사이트에서 관련된 상세정보를 자세히 확인할 수 있습니다.

TLT는 20년 이상 장기 미국 국채에 투자하는 ETF로 운용사는 IEF와 같은 Blackrock입니다. 수수료도 IEF와 같습니다만, 배당률이 2.45%로 상대적으로 조금 높은 편입니다.

2. 비 투자등급 회사채에 투자하는 ETF

좀 더 큰 리스크를 감수할 수 있다면, 비 투자등급 회사채에 투자하는 ETF도 고려해 볼 수 있습니다.

- FRA: Blackrock Floating Rate Income Strategies Fund (수수료 1.54%, 배당률 8.22%)

- BGT: Blackrock Floating Rate Income Trust (수수료 1.60%, 배당률 8.32%)

해당 ETF는 80%이상 미국 회사채에 투자하는 ETF로, 무담보 선순위 변동 금리 대출로 구성된 변동 금리 부채 채권 및 상품에 투자합니다. 신용도가 B-BBB 정도의 회사채에 투자하는 것이라, 회사 파산의 리스크로 가격이 하락할 수 있으며 수수료가 1.5% 이상으로 높은 편입니다. 반면, 2개 ETF 모두 8% 이상의 높은 배당을 지급합니다.

현재 시점에서 금리가 계속 인상되었을 때, 비 투자등급의 회사채를 발행하는 회사들의 파산 리스크가 적지 않다고 볼 수 있는데요. 관련 상품에 대해서 좀 더 체크해 보시고, 투자여부를 판단해 보시길 권해 드립니다.

3. 레버리지 ETF

가장 높은 리스크를 가진 3배 레버리지 ETF 상품도 있습니다.

- TMF: Direxion Daily 30-Year Treasury Bull 3x Shares ETF (수수료: 0.88%, 배당률 0.94%)

다른 상품들도 많겠습니다만, 가장 변동성이 높은 20년물 이상의 미국 국채의 3배 레버리지 상품인 TMF ETF입니다. 해당 상품은 미국 국채에 대한 선물 및 스왑 계약과 같은 파생상품과 교환 거래 펀드를 통해 직간접적으로 롱포지션을 취합니다. 변동성이 매우 큰 상품인지라, 당장 기준금리가 떨어지거나 채권금리가 낮아질 가능성이 확실하다고 판단되었을 때 투자하시길 권해 드립니다.

정리

미국 연준의 기준금리 인상이 계속 이어지지 않는다면, 채권ETF 투자를 통해 연 10~15% 정도의 수익률, 혹은 그 이상을 시도해 볼 수 있는 기회가 오고 있다고 생각합니다. 어떤 상품을 선택하고 투자할지에 대해서는 전적으로 본인의 판단이겠습니다만, 정확한 금리 정점이나 인하시기를 알 수 없는 만큼, 정해진 비중으로 분산 투자해서 리스크를 관리하시길 바라겠습니다.

모든 내용은 특정 종목에 대한 매수/매도 추천이 아님을 참고해 주시기 바랍니다.

댓글