셀트리온 3형제 합병절차가 드디어 시작되었습니다. 이 셀트리온 3사 합병은 무려 2017년 셀트리온 헬스케어 상장과정부터 나왔던 시나리오이며, 2020년 1월에 처음 공식화했고, 2021년 3월 경영일선에서 물러난 서정진 회장이 2023년 3월 복귀한 이후 본격화되었습니다.

셀트리온 3사의 합병배경과 합병 이후 주가흐름에 대한 간단한 전망을 정리했습니다. 아래 내용은 개인적인 견해를 포함하며, 특정 종목에 대한 매수/매도 추천이 아님을 참고해 주시기 바랍니다.

합병의 배경

지배구조에 대한 이해부터 시작

서정진 회장을 중심으로 한 셀트리온 그룹의 지배구조 현황은 마치 거미줄과 같습니다. 합병의 배경을 이해하려면 이 지배구조부터 이해해야 합니다.

옅은 회색선은 서정진 회장의 지분이며, 짙은 회색선은 회사 간 지분관계입니다. 서정진 회장은 셀트리온 홀딩스 지분을 98.13%, 셀트리온 헬스케어 11.19%, 셀트리온 스킨큐어 69.12%를 보유하고 있는 최대주주입니다.

셀트리온 홀딩스는 셀트리온 20.05%, 셀트리온 헬스케어 24.29%, 셀트리온 엔터테인먼트 100% 지분을 가지고 있으며, 셀트리온은 셀트리온 제약 지분을 54.84% 보유하고 있습니다. 붉은색 점선으로 표시된 영역이 서정진 회장이 진행하는 합병의 범위이며, 이번에 먼저 셀트리온과 셀트리온 헬스케어가 합병을 시작합니다.

셀트리온 스킨큐어와 셀트리온 엔터테인먼트를 제외한 지배구조 변화를 보면, 서정진 회장은 셀트리온홀딩스를 통해 셀트리온 + 셀트리온헬스케어 합병법인을 지배할 수 있는 단순화된 구조로 바뀝니다.

지배구조가 왜 중요한가

일단 첫번째는 '내부거래 규제대상'에서 탈피하는 겁니다. 2018년도부터 셀트리온은 분식회계 조사를 받았고, 2022년에 분식회계 의혹에서 벗어났습니다. 여러 가지 부분이 분식회계 의혹을 받았습니다만, 대표적인 사례는 아래 2가지입니다.

2021년 1분기 셀트리온은 영업이익 45.44%로 국내 30대 상장사 가운데 2위를 차지했습니다. 하지만 재무재표를 들여다봤을 때, 2가지 부분에서 분식회계 의혹이 있었는데요.

첫 번째는 연구개발비 일부를 자산으로 처리한 점입니다. 2021년 1분기 셀트리온은 연구개발비로 791억 원으로 지출했는데, 이 중 54%가 넘는 433억 원을 무형 자산으로 재처리했습니다. 이것은 연구개발비가 미래에 기업의 이익으을 가져올 것으로 판단할 경우, 일부를 자산처리할 수 있다는 회계원칙에 따른 것입니다만, 지속적인 자산처리로 2021년 1분기 기준 총 무형자산은 1조 4478억 원으로 전체 자산의 1/3을 차지했습니다.

두 번째는 '내부거래'입니다. 셀트리온에서 생산된 바이오시밀러 제품은 국내에선 셀트리온제약, 해외에선 셀트리온헬스케어가 판매를 담당하는데요. 2021년 1분기 기준 셀트리온 매출은 3846억 원인데, 셀트리온 헬스케어향 매출이 3550억 원으로 총매출의 92%를 넘었습니다.

이런 논란은 셀트리온과 셀트리온 헬스케어 사이에 지분관계가 없다는 점 때문에 내부거래 의혹에서 벗어났습니다. 하지만, 근본적으로 두 회사가 다른 법인으로 분리되어 있는 한, 앞으로도 이런 논란이 발생할 수 있는데 합병하게 되면 논란 자체가 사라집니다.

두 번째는 '승계작업'입니다. 바뀐 구조를 보면 셀트리온 홀딩스 지분만 관리하면, 이하 회사들을 편안하게 승계할 수 있는 구조가 됩니다. 이미 서정진 회장의 두 아들이 사내이사로 일하며 승계기반을 다지고 있는 상태입니다.

합병으로 경쟁력이 생기는 걸까?

2030년 연매출 12조원 달성 목표

2022년 셀트리온 그룹 총매출은 2.4조 원이었습니다만, 이번 합병을 통해 지배구조 수직계열화로 기업역량과 시너지를 극대화하여 2030년엔 총매출 12조 원을 달성하겠다는 목표입니다.

총 매출 12조 원 중 60%는 바이오시밀러(특허가 완료된 의약품의 복제약 제조/판매), 40%는 신약개발/판매를 통해 만들겠다는 계획인데요. 개인적으론 과연 2030년까지 신약 파이프라인을 계획처럼 달성할 수 있을지 의문입니다. 신약개발은 임상을 포함하면 최소 10년 정도의 기간이 걸리는 게 통상적이기 때문입니다.

일단 첫번째 신약후보는 '짐펜트라(Zymfentra)'입니다. 이 약은 '미국 내 유일의 인플릭시맙(Infliximab) SC제형 치료제'라고 하는데요. 쉽게 풀어보면, 인플릭시맙은 류머티즘 관절염, 강직성 척추염 등 다양한 염증성 질환치료에 사용되는 약물이며, SC제형 치료제란 짧은바늘로 피하지방에 주사할 수 있는 치료제라는 의미입니다.

'짐펜트라'는 연내 미국 FDA 신약승인을 기대하고 있으며, 셀트리온에서는 3년 내 3조원 매출을 기대하는 제품이라고 합니다. 일단 10월 FDA 신약승인여부가 관건이 될 것 같습니다.

이 외에도 내년 2개의 신약 임상돌입을 목표로 하는데요. 2개 약품 모두 면역항암제로 유방암과 위암 치료물질이라고 합니다. 그런데 임상시험부터 신약승인까지만 10년이 걸리므로, 이 제품들이 정말 2030년부터 매출을 낼 수 있을지는 개인적으론 의문입니다.

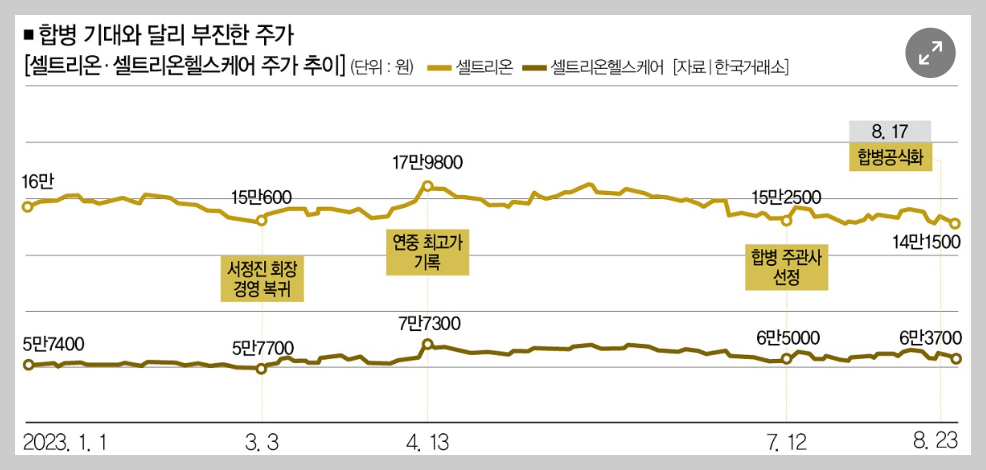

향후 경쟁력보다 현재 주가에서 생기는 의문

개인적으론 현재 셀트리온과 셀트리온 헬스케어 주가 자체가 너무 낮다는 의문이 있습니다. 우선 셀트리온을 살펴보겠습니다.

현재 주가는 2019년 9월 수준에 와 있는데, 분기매출과 영업이익은 2019년 3분기 대비 약 2배 수준입니다. 2023년에 코스피가 약 13% 상승했는데, 셀트리온은 9% 넘게 감소하고 있습니다.

주당순이익은 2019년 9월 대비 2배, 주당영업이익은 약 3배 상승했는데 주가는 2019년 수준이란 게 좀 이상합니다. 최근엔 자사주 매입도 몇 차례 진행했습니다만 주가가 전혀 반등하지 않는 것은, 뭔가 합병을 위해 주가를 일부러 낮추는 느낌이 있습니다.

셀트리온헬스케어도 비슷합니다. 8월 17일 합병이 공식화된 이후, 주가는 하루만 반짝 오른 이후 오히려 하락하고 있습니다. '합병 시너지 효과가 나타나는데 시간이 걸릴 거다, 셀트리온헬스케어가 보유한 바이오시밀러 재고가 상당하기 때문이다' 등 여러 가지 분석이 많습니다만 여전히 석연찮은 부분이 많습니다.

마무리

셀트리온-셀트리온 헬스케어 합병 스케쥴

이번 합병은 셀트리온이 셀트리온 헬스케어를 흡수합병하는 형태로, 셀트리온 헬스케어 주주들에게 셀트리온 신주를 발행하는 형태로 진행됩니다. 셀트리온 헬스케어 1주 당 셀트리온 보통주식 0.4492620주가 배정되는데요.

위 이미지와 같이 셀트리온 헬스케어 주주들에게 합병 반대의사 신청안내가 전달되었습니다. 반대의사기간은 10월 19일까지이며, 합병 승인 관련 주주총회는 10월 23일, 주식매수청구권 행사기간은 10월 23일~11월 13일(증권사에선 10일까지라고 안내해 주네요)이며, 합병 기일은 12월 28일이라고 합니다.

향후 주가는 어떻게 될까?

개인적으론 셀트리온 그룹의 회계가 그리 투명해 보이지 않고, 창업자 집안의 승계작업이 이루어지는 점도 맘에 들지 않습니다. 다만, 이번 합병을 위해 합병대상기업의 주가를 의도적으로 다운시켰다는 느낌이 있어, 합병직후 빠른 기간 내엔 힘들겠지만 1년 정도 내에는 주가가 제법 오를 수 있겠다는 생각이 있습니다.

다만 신약 파이프라인을 포함한 회사의 계획이 지나치게 긍정적이며, 계획처럼 되지 않을 가능성이 높아 보여 장기투자로는 적합치 않아 보이는데요. 모든 내용은 개인적인 생각을 포함하므로, 참고로만 봐주시기 바라겠습니다.

댓글