Facebook의 모기업, Meta가 2분기 매출을 발표했습니다. 시장의 예상치보다 낮은 실적으로 Meta주가는 시장 외 가격으로 약 4% 가까이 감소하고 있는데요.우선 실적부터 살펴보겠습니다.

Meta의 2022년 2분기 실적, 하지만 3분기가 더 문제

회사가 발표한 실적은 아래와 같습니다.

| 구분 | 2022년 2분기 실적 | 시장 기대치 | 기대치 대비 |

| EPS (주당 순이익) | $2.46 | $2.59 | - 5% |

| Revenue (매출) | 288억 2천만 달러 | 289억 4천만 달러 | - 0.4% |

| 일일 활성사용자 (DAU) | 19억 7천만 명 / 일 | 19억 6천만 명 / 일 | + 0.5% |

| 월간 활성사용자 (MAU) | 29억 3천만 명 / 월 | 29억 4천만 명 / 월 | - 0.4% |

| 사용자당 평균이익 (ARPU) | $9.82 | $9.83 | - 0.1% |

2분기 실적들을 수치로만 보면, 시장 기대치를 맞추진 못했지만 하락폭이 크진 않다고 느낄 수 있는데요. 문제는 2022년 3분기 실적 예상치입니다. 회사는 3분기 매출을 260억~285억 달러로 예상하고 있는데, 시장의 예측치는 303억 8천만 달러로 예측치를 크게 하회합니다. 더구나 이 수치는 2021년 3분기 매출실적보다 낮은 수치입니다.

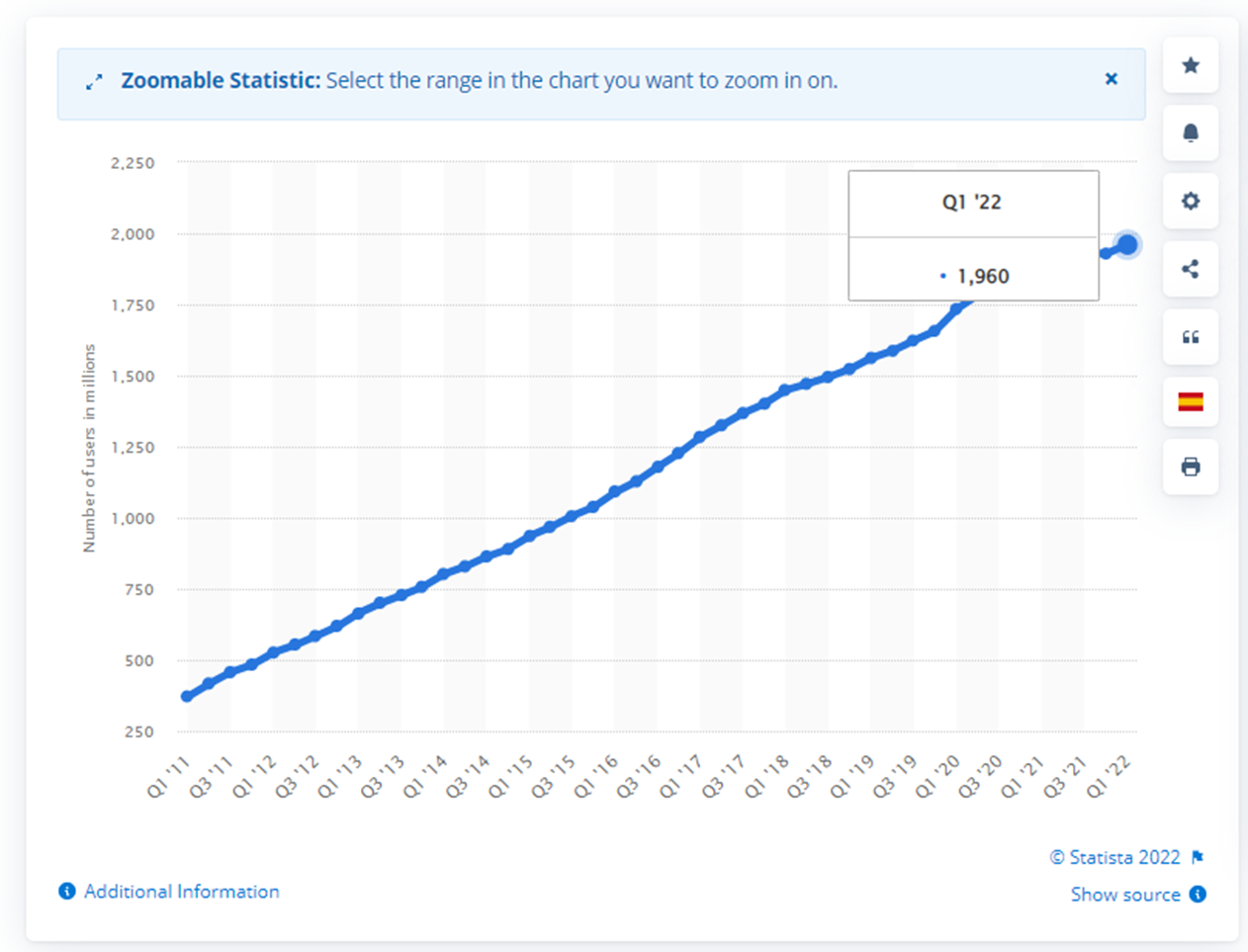

일일 활성 사용자수(DAU)와 월간 활성 사용자수(MAU)의 변화도 시장에서는 약간 실망하고 있는데요. Facebook은 2011년부터 현재까지 한 분기도 예외없이 DAU가 성장하고 있습니다만 최근 증가세가 확실히 둔해지고 있습니다. 아래 보시는 것처럼 2022년 1Q의 DAU가 19억 6천만 명이었는데요. 2분기 DAU는 1분기 대비 1% 미만의 성장세를 보였으며, 월간 활성사용자수(MAU)는 시장기대치 뿐 아니라, 과거 수치보다 감소하고 있습니다.

Meta의 실적감소는 온라인광고시장 전체의 침체?

주커버그는 이번 실적 감소에 대한 여러가지 원인을 언급했습니다만, 가장 주요원인으로는 경기침체를 꼽았습니다.

- 애플이 작년에 시행한 iOS 개인정보 보호 업데이트로 Meta의 사용자 추적기능 제한

- 인플레이션 및 경기침체로 인한 경제악화로 상당수 회사들이 온라인 광고예산을 삭감

- 달러 강세로 인한 글로벌 매출수입 감소

Meta의 매출부진 원인으로 위 3가지 내용은 모두 충분한 타당성이 있다고 보입니다. 특히 2번째와 3번째 항목은 대부분의 기술주들이 보편적으로 가지고 있는 리스크 요인이라고 생각할 수 있습니다. 다만, Meta의 실적에서 아래 내용들은 조금 아쉬움이 남습니다.

- Meta가 Tiktok의 대항으로 출시한 Instagram Reels로 2022년 연간 매출을 10억 달러 이상 창출했다고 보고했습니다. Reels는 Instagrm의 Story기능 매출성장세를 뛰어넘어 주요 매출원으로 성장하고 있다고 보고되었습니다만, 아직 Facebook, Instagram의 주요 매출영역인 Feed에서의 광고효율을 달성하기에는 많이 모자란 부분이 있습니다. Reels에 투자되고 있는 비용을 고려했을 때, Reels가 아직 기대만큼의 매출성장세를 만들지 못하는 부분은 많이 아쉬운 부분이라고 생각합니다.

- Meta가 최근 집중하고 있는 메타버스 비즈니스 부분에서 아직 뚜렷한 성과가 나오지 않고 있습니다. VR헤드셋 등 메타버스 기술개발을 담당하는 Reality Labs 부서느 2분기 매출은 4억 5,200만 달러로 1분기 6억 9,500만 달러에서 크게 감소했습니다. Meta의 미래 먹거리를 담당하고 있는 영역인 만큼, 좀 더 단계적으로 가시화된 성과를 내어주었으면 하는 아쉬움이 있습니다.

- Meta와 함께 온라인 광고 시장의 절대 비중을 차지하는 Google의 분기매출이 Meta와 비교됩니다. 구글은 2분기 검색광고 매출을 전년 동기보다 12% 증가한 563억 달러로 보고했습니다. 온라인 광고 시장 내에서도, 검색광고의 집행이 소셜플랫폼 광고보다 우선순위가 높다는 것으로 이해되었는데요. 이런 현상들은, 앞으로 경기침체가 길어지거나, 향후 다시 경기침체기가 찾아왔을 때, 투자자들의 포트폴리오가 어떻게 조정되어야 하는지에 대한 단서가 될 수 있습니다.

안 좋은 얘기 뿐인가? 좋은 측면은 없는지

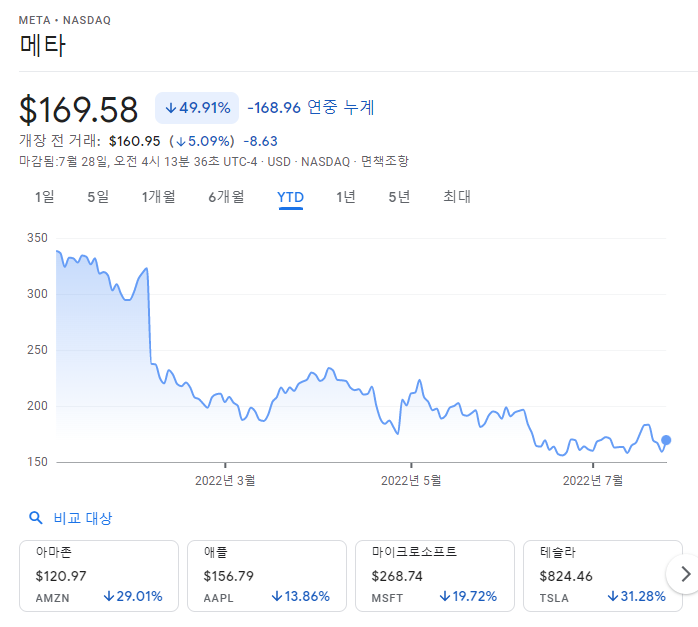

Meta는 2022년에만 약 50% 주가가 하락한 상태입니다. 비슷한 기술대형주들 중에서도 가장 하락폭이 큰데요. 온라인광고시장 자체 전망성이 나빠진 것이 아니라, 경기침체로 인한 매출감소가 주요 원인이므로, 향후 경기가 회복되었을 때 Meta의 주가상승여력이 크다고 기대할 수 있습니다.

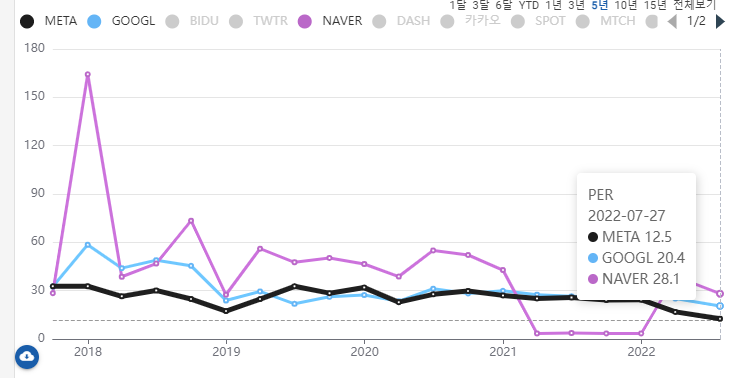

현재 Meta의 PER은 12.5배로 Google보다 낮으며, 심지어 NAVER보다도 낮은 상태입니다. 과거 Meta의 5년 평균 PER은 거의 25~30배이므로. 지금의 주가가 매력적인 구간으로 보입니다. 다만, 아직 경기가 회복되는 시기를 알 수 없으므로, 적극적인 매수는 부담될 수 있을 듯 합니다.

회사의 주가나 PER이 떨어졌다고 해서, 무조건 가격이 매력적이라 볼 순 없겠죠. 지금 가격이 매력적이라 판단하는 것은 향후 온라인 광고시장의 성장성이 밝고, Meta의 시장 점유율이 계속 유지된다는 가정이 있습니다. 이런 부분들은 글을 보시는 분들도 본인만의 가정을 가지고, 적정주가를 산정해 보시는 것도 좋을 것 같습니다.

개인적으로 궁금한 건, 다음 소셜플랫폼

소셜서비스는 일정 주기를 가지고 주도서비스가 바뀌는 특성이 있습니다. 사람들이 현재 사용 중인 소셜서비스에서의 인간관계가 부담되고 어려워지면, 새로운 소셜서비스로 이동하는 경향이 있습니다. 물론, 그 주기를 정확히 알 순 없고, 아직 시장에 Facebook이나 인스타그램을 대체할만한 소셜서비스가 뚜렷히 보이지 않습니다만, 이런 서비스들은 특성 상, 한번 상승세를 타면 빠르게 점유율을 높입니다. 여러분들도 새로운 소셜서비스 대장은 누가될지 평소에 관심을 가지고 계신다면, 어쩌면 좋은 투자기회가 생길지도 모른다는 생각입니다.

Meta에 대한 이번 실적보고 내용은 이렇게 정리하겠습니다. 다음엔 구글 실적과 온라인 광고시장에 대한 향후 전망 등을 가지고 또 한번 자료를 정리해 보겠습니다. 위에 있는 모든 내용은 특정 종목에 대한 매수/매도에 대한 추천이 아닙니다.

글이 조금이나마 도움이 되셨다면, '공감'과 '구독' 등 다양한 피드백 부탁 드립니다 :)

댓글