2023년 상반기는 AI테마의 시대였는데요. 테슬라는 AI관련주와 함께 상승하기 시작해서, 2023년에만 약 150% 상승했습니다. 하지만 개인적으론 테슬라는 AI테마주도 아니고 최근 충전소 네트워크 이슈로도 주가는 설명되지 않는 부분들이 많다고 생각합니다.

시장은 언제나 효율적이고 주가는 적정가치를 반영하고 있다곤 하지만, 개인적으로 생각하는 테슬라의 주가가 과대평가된 이유들을 몇 가지 정리했습니다. 아래 내용은 개인적인 견해를 포함하며, 특정 종목에 대한 매수/매도 추천이 아님을 참고해 주시기 바랍니다.

질문 1: 테슬라의 현재 주가는 적절한가?

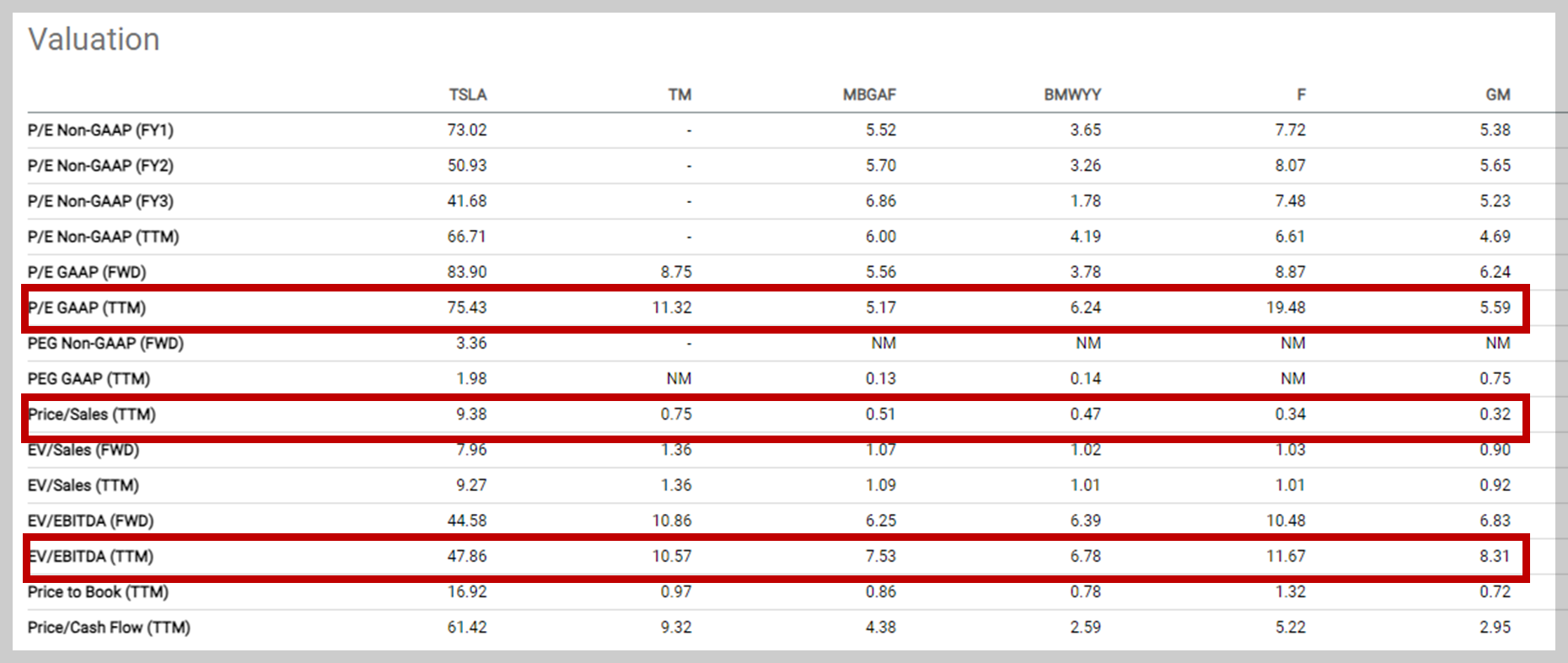

▣ 벨류에이션은 경쟁사 대비 7~10배 이상 고 평가

벨류에이션 측면에서 봤을 때 테슬라의 현재 가치는 경쟁사보다 최소 7~10배 이상 높게 평가되고 있습니다.

주요 경쟁사인 토요다, 벤츠, BMW, 포드, GM를 비교했을 때, P/E Ratio는 7~10배 이상 테슬라가 높습니다. 다른 지표들도 비슷한 상황인데요. 시가총액을 총매출과 비교하는 Price/Sales도 테슬라가 경쟁사들 대비 10배 이상 높으며, 회사의 총 가치를 EBITDA(이자, 세금, 감가상각비 및 할부상환비용을 제하지 않은 순이익) EV/EBITDA도 테슬라는 다른 경쟁사보다 최소 4배~8배까지 높습니다.

▣ 테슬라의 수익성이 경쟁사보다 그렇게 높을까?

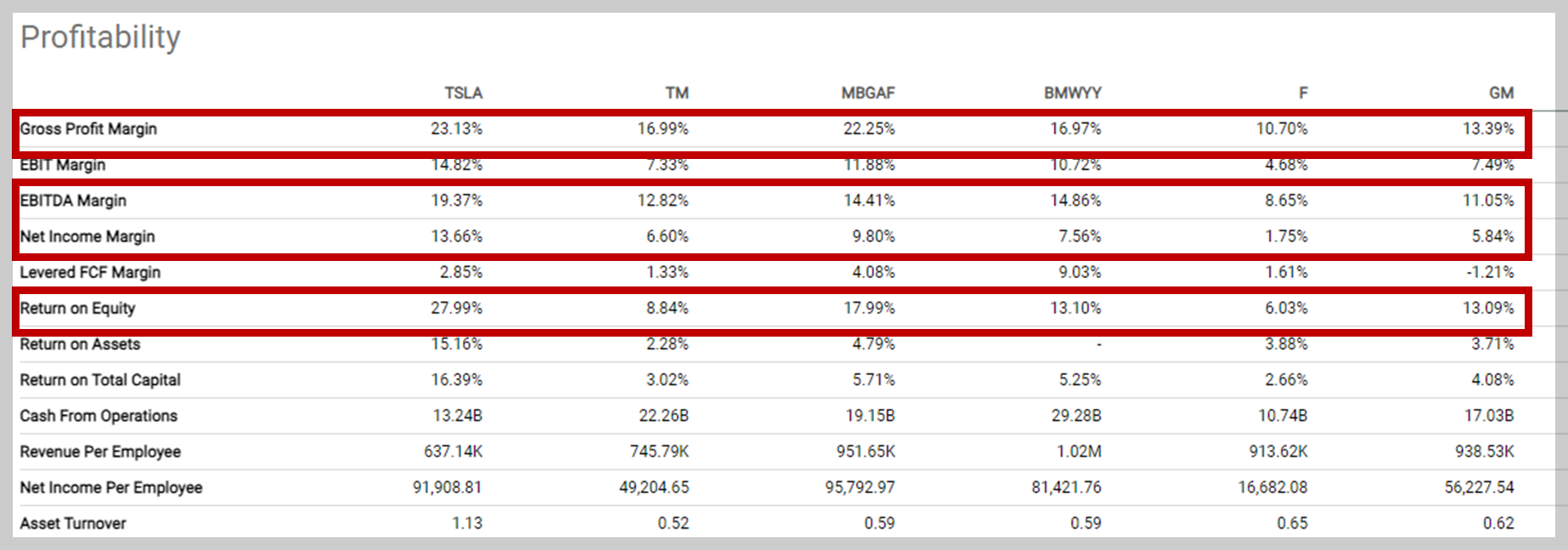

테슬라의 현재 벨류에이션이 적절하려면, 테슬라의 수익성이 벨류에이션 차이를 이해할 정도로 높아야 한다고 생각하는데요. 아래 경쟁사와 테슬라의 수익성을 비교한 데이터를 봐주세요.

영업마진(Gross Profit Margin)은 벤츠와 비슷한 수준이며, 순이익 마진도 벤츠와는 비슷하고 토요다와 같은 업체 대비로는 2배 정도 높습니다. 자기 자본 이익률인 ROE는 토요다의 3배, BMW의 2배, 벤츠 대비로는 1.5배 정도 수준인데요.

전체적으로 테슬라의 수익성이 경쟁사보다 좋지만, 개인적으론 그렇다고 현재 7~10배 이상의 벨류에이션 차이를 이해할 정도로 좋은 편은 아니라고 생각합니다. 그렇다면, 테슬라를 기존 자동차 업체와 같은 기준으로 평가하면 안 된다는 시장의 논리대로, 테슬라의 각 사업의 미래가치를 기준으로 테슬라를 평가해 보겠습니다.

질문 2: 테슬라는 AI테마주인가?

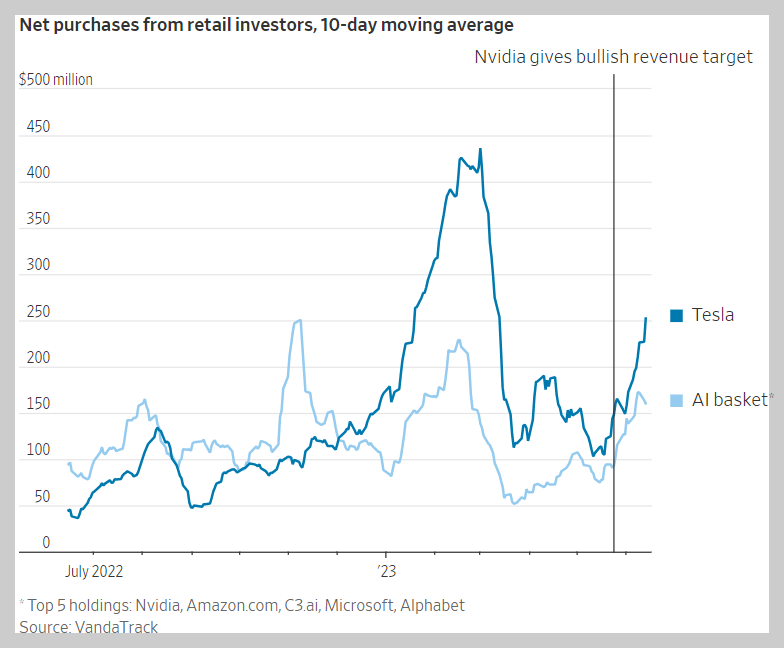

▣ 테슬라의 최근 13일 연속 주가상승은 AI테마 상승과 함께 시작

그래프에서 보시는 것처럼 테슬라의 이번 13일 연속 주가상승은 엔비디아가 향후 AI관련 매출급증을 전망한 1분기 실적발표 이후 시점에 맞춰서 시작되었습니다. 사람들이 테슬라와 AI테마주를 비슷한 시점에 구매한다는 얘기입니다.

▣ 테슬라의 자율주행 + 로보택시에 가치를 부여하는 접근

일론 머스크가 지속적으로 주장하는 자율주행+로보택시로 테슬라의 미래가치를 생각해 보겠습니다. 투자자들이 테슬라를 AI와 결합하여 로보택시와 같은 비즈니스로 가치가 성장할 수 있다고 보는 관점이 있습니다.

일단 로보택시란, 주행자 없이 자율주행만으로 이동하는 무인택시 형태사업을 말하며, 이 시대를 테슬라가 주도할 수 있다면 기존에 사람들이 자동차를 소유하는 방식과 관련 비즈니스 모델이 모조리 바뀔 수 있는 혁신이 될 겁니다. (사람들은 차를 사지 않고, 렌트하는 개념으로 바뀌겠죠.)

테슬라가 뜨기 시작한 2020년도부터 회사는 끊임없이 로보택시와 자율주행 기술을 어필했습니다. 이런 가치가 회사주가에 많이 반영되어 지금의 테슬라 주가가 형성된 것이라 생각합니다. 그런데 현재 시점에서 테슬라의 로보택시와 자율주행에는 몇 가지 문제가 있습니다.

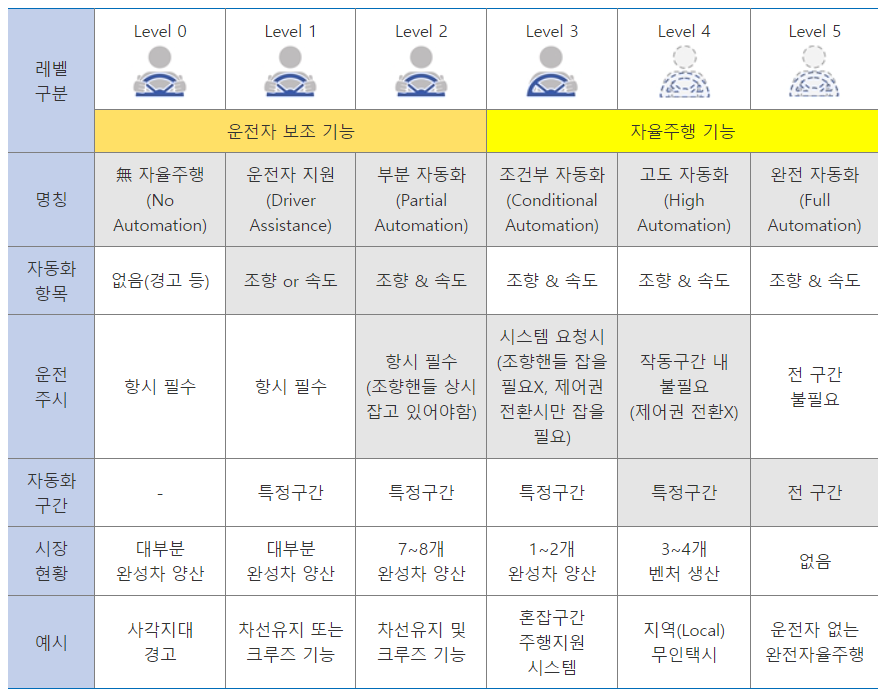

1. 잘 아시는 것처럼 이 기술은 아직 현실적이지 않습니다.

테슬라의 FSD기술은 아직 자율주행 단계 중 Level 2~3 사이 수준입니다. 아래 그림에서 보시는 것처럼, 운전자가 완전히 핸들에서 손을 떼는 Level 4 이상의 단계는 아직 시범운행 수준이거나 상업화 수준이 아닙니다. 테슬라는 아직 자율주행 기능을 이용하면서 핸들에서 손을 뗄 수 없습니다.

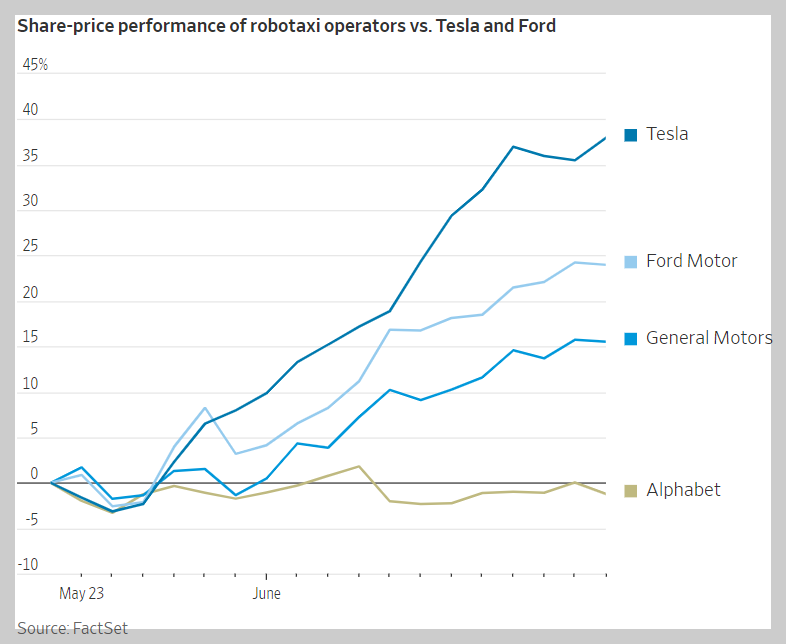

2. 이미 자율주행 시범운영을 하는 회사들이 있지만, 테슬라는 아닙니다.

구글은 자회사인 Waymo를 통해 샌프란치스코와 피닉스 등 일부지역에서 로보택시를 운영하고 있습니다. 최근엔 Waymo와 Uber가 자율주행을 위한 파트너십을 맺었다는 기사들도 나오고 있고요. GM은 Cruise 자율주행 차를 운영하고 있는데, 작년에만 18억 달러의 현금을 소진했습니다.

하지만 그래프에서 보시는 것처럼 자율주행과 로보택시 기술 및 시범운영을 하고 있는 구글과 GM보다 Ford와 테슬라의 주가가 더 많이 상승했습니다. 테슬라의 로보택시 상용화에 기대감이 있었다면, 로보택시를 열심히 개발 중인 알파벳과 GM의 주가가 의미 있게 상승했어야 했습니다.

질문 3: 최근 전기차 충전사업이 테슬라 주가를 올렸을까?

▣ 테슬라의 슈퍼차저 네트워크를 외부에 개방

전기차가 신규 차의 10% 수준까지 올라왔지만, 아직 전체 자동차 시장에서는 5% 미만 수준이며, 전기차 이용자들의 가장 큰 고민은 여전히 충전 네트워크입니다. 아무 곳에서나 기름과 가스를 충전하던 기존 자동차 인프라에 비해 전기 충전소 인프라는 아직도 갈 길이 멀기 때문입니다.

테슬라는 2012년부터 사설 슈퍼차저 네트워크를 구축했으며, 최근에 Ford, GM, Rivian 등과 계약을 체결하고, 자사의 슈퍼차저 네트워크에 경쟁사들의 전기차 충전을 지원하기로 했습니다. Ford와 GM의 슈퍼차저 네트워크 사용권 계약시점이 테슬라의 연속 13일 주가상승의 시작점과도 일치합니다.

▣ 전기차 충전사업 기업들의 주가는 하락

전기차 충전소 사업이 정말 매력적인 비즈니스라서 테슬라의 주가가 올랐다면, 기존에 전기차 충전사업을 메인으로 하고 있던 Evgo나 차지포인트와 같은 회사들의 주가도 올랐어야 했는데요. (테슬라가 전기차 충전사업을 독점하는 것은 아니니까요)

하지만, 위 그래프처럼 Evgo와 차지포인트 2개 회사 주가는 상장 이후부터 지속적으로 하락했습니다. 테슬라가 하면 수익사업이고, 다른 회사가 하면 수익사업이 아닐 순 없을 텐데요. 테슬라가 전기차 충전 비즈니스 때문에 주가나 기업가치가 상승했다고 보기엔 관련 업체들의 주가가 너무나 상반되게 하락한 것을 고려하지 않을 수 없습니다.

질문 4: 테슬라는 전기차 판매보다 나은 비즈니스를 가지고 있을까?

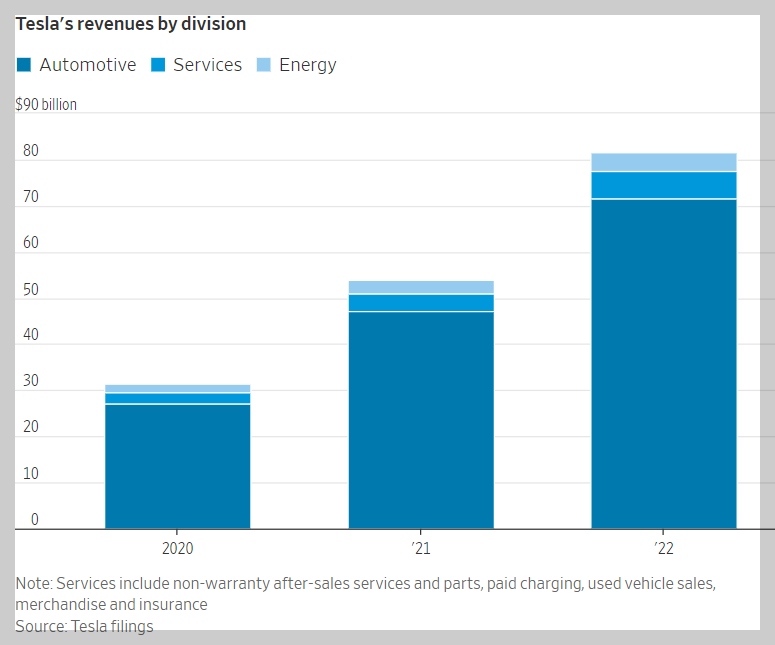

테슬라는 지속적으로 전기차 판매 외에 다양한 추가적인 비즈니스 모델을 발굴하고 있는데요. 잘 알고 계신 자율주행 및 로보택시, 전기차 충전 및 보험, 최근엔 태양열 에너지 저장 분야까지 사업영역을 확장하고 있습니다.

하지만 테슬라 매출을 사업별로 쪼개서 보면, 아직 전기차 판매가 90% 이상을 차지하고 있으며, 서비스(전기차 충전 및 보험, FSD매출 등의 사업)와 에너지 충전사업 매출비중은 성장세가 그리 크지 않은 것을 알 수 있습니다.

테슬라가 얘기하고 많은 투자자분들이 기대하는 다양한 사업에서 부가가치를 확장하는 시기는 현재의 매출구조에서는 아직 먼 미래의 얘기일 수 있습니다.

마무리

전 개인적으로 테슬라가 만든 전기차의 영업이익마진 및 순마진이 경쟁업체 대비 탁월하다는 점을 인정하고 테슬라가 향후에도 배터리 등에서 기술적인 혁신을 해 나갈 것이라고 믿습니다. 하지만, 현재의 테슬라 주가는 미래가치를 너무 앞당겨 반영했다는 생각을 지울 순 없습니다.

이번 포스트는 월스트리트 저널에 게재된 기사내용을 기반으로 개인적인 의견을 덧붙여 작성했습니다. 저도 기사내용에 많이 공감하며, 현재의 테슬라 주가가 잘 이해되지 않는 부분이 많아서 글을 작성한 것인데요. 하지만, 주가는 투자자들의 기대감에 따라 움직이고 일론 머스크는 다른 것보다 기대감을 주는 마케팅에 탁월한 능력을 가진 것 같습니다. 향후에도 테슬라 주가는 제 예상대로 움직이지 않을 가능성이 크다고 생각합니다.

댓글