요즘 생활물가가 너무x10 오르고 있는데요. 이런 환경에 맞춰 테무(Temu)가 인기입니다. 우리나라뿐 아니라 미국에서도 테무 사용자수가 급증하고 있는데, 써대는 마케팅비도 무시무시합니다. 유튜브엔 '테뮤깡'이라고 테뮤에서 싸게 살 수 있는 제품들을 소개하는 영상들까지 인기입니다.

테무는 핀둬둬(PDD)란 중국 회사에서 만든 온라인 쇼핑 플랫폼입니다. 테무는 2022년 9월에 출시되었는데 1년여만에 믿을 수 없을 정도의 사용자와 트래픽을 모았습니다. 물론 저가상품과 공격적인 마케팅의 영향이 컸습니다만, PDD는 테무 출시 후 80달러 > 150달러까지 주가가 약 2배 급증했다가 최근 110달러로 떨어진 상태입니다.

테무 인기가 계속될 수 있을지, PDD는 지금 투자해도 괜찮을지, 중국 기업에 대한 투자리스크가 없을지 등에 대한 관련 정보들을 모았습니다. 아래 내용은 개인적인 견해를 포함하며, 특정 종목에 대한 매수/매도 추천이 아님을 참고해 주시기 바랍니다.

테무(Temu) 성장 스토리

1년만에 급성장한 쇼핑 플랫폼

테무는 거의 대부분 품목의 제품을 저가로 판매하는 쇼핑 플랫폼입니다. 이런 저가판매가 가능한 것은 중국 본토공장에서 중간 과정 없이 소비자들에게 직거래하는 구조 때문이라고 합니다만, 뒷배경에는 공급업체들에게 최저가 판매를 요구/강요한다는 얘기들도 있습니다. (이런 얘기는 나중에 다시)

아직 아마존과 질적인 비교는 의미가 없습니다만, 위 그래프를 보시면 테무가 얼마나 빠르게 유저 수를 늘려왔는지 알 수 있습니다. 2024년 1월 기준 테무의 MAU(월간 활성 사용자 수)는 5,100만 명으로 아마존을 크게 따라잡았으며, 회사 자체 집계로는 7,000만 명에 달했다고 밝혔습니다. 2023년 테무 모바일 앱 다운로드 수는 1억 2천만건으로 미국에서 가장 많이 다운로드된 앱이라고 합니다.

어마어마한 마케팅

무시무시한 데이터 중 하나는 마케팅 비용인데요. PDD는 아직 테무와 관련된 재무 데이터를 구체적으로 공개하지 않아 대부분 외부 전문 마케팅회사들의 분석에 의존합니다만, 2023년 PDD는 테무 마케팅에 약 30억 달러를 사용한 것으로 알려져 있습니다. 30억 달러면 한화로 약 4조 원에 달하는 큰돈인데요. 이 중 20억 달러를 Meta(페북과 인스타그램)에 집행하고, 구글에서도 2023년 기준 상위 5대 광고주로 등극했습니다.

더불어 최근엔 미국에서 가장 비싼 광고로 알려진 슈퍼볼 TV광고를 집행해서 시선을 모았습니다. 위에 있는 이미지가 인스타그램이나 구글, TV광고 등을 통해 전달하고 있는 테무의 메시지인데요. '억만장자처럼 쇼핑하라'는 이 자극적인 메시지와 저가공략은 쇼핑 카테고리에선 기존에 없었던 공략법이 아니었습니다만, 테무는 엄청난 자금력을 기반으로 꽤 좋은 성과를 내고 있는 것으로 보입니다.

테무(Temu)로 PDD주가가 상승할 수 있을까?

테무 출시 후 주가 2배 상승

일단 위에서 말씀드린 것처럼 PDD가 테무(Temu)의 구체적인 영업성과 데이터를 발표하지 않고 있습니다만, PDD주가는 테무 출시 이후 100달러에서 2024년 1월 기준 150달러까지 50%가량 상승했다가 최근엔 하락하는 모습인데요.

정확한 데이터를 알 수 없지만, 테무 출시 이후 전체적인 수익이 크게 증가하는 모습입니다. 23년 3분기 총 수익(매출)은 전년 동기 대비 거의 2배 상승하여 테무 효과가 반영된 것으로 추정되는데요. 다만, 순이익률이 하락한 것으로 보아 막대한 마케팅 비용을 집행하고 있는 테무가 아직 순이익이 발생하진 않을 것으로 보입니다.

실제로 골드만삭스에 따르면, 2023년 테무의 마케팅 비용 때문에 테무는 주문 당 약 7달러의 손실이 발생했을 것으로 추정하고 있습니다. 하지만 JP모건에선 테무가 2027년까지 35억 달러의 순이익을 만들 것으로 예상하는데요. 회사의 주가에 가장 큰 영향을 미치는 것은 역시 총수익의 증가라 테무는 아직까진 PDD주가에 긍정적인 영향력이 더 큰 것으로 보입니다.

회사의 ROE(자기자본이익률)도 꾸준히 상승하고 있다는 점은 긍정적으로 볼 수 있을 것 같습니다. 34%가 넘는 ROE은 산업평균보다 훨씬 높은 수치로 PDD가 테무에 그렇게 큰 마케팅 비용을 집행하면서도 좋은 효율로 자본을 사용하고 있다고 해석할 수 있습니다.

거기에 전체적으로 차입금도 계속 줄어들고 있으며, 차입금/EBITDA 비율도 0.35배로 매우 건전합니다. 이 수치는 쉽게 풀이하면, 현재 영업이익으로 차입금을 0.35년 안에 갚을 수 있다는 의미로 수치는 1 이하를 유지하면 건전하다고 평가할 수 있습니다.

PDD주가는 왜 최근 하락했을까?

그런데 왜 PDD주가는 최근에 하락했을까요? S&P500을 비롯한 미국시장도 1~3월에 좋은 분위기를 계속 유지했고, 쇼핑 카테고리 다른 기업들의 주가도 크게 빠지지 않았는데 PDD는 상대적으로 하락 폭이 심했던 것으로 보이는데요.

정확한 이유를 테무 서비스에서만 찾을 순 없으나, 일단 테무 서비스 관점으로 생각해 보았을 때 아래와 같은 이유들이 있었을 것으로 보입니다.

1. 사용자수 정체와 결제액의 감소

이 수치를 정확히 예측할 순 없으나 미국에서 신용카드와 직불카드 거래액을 추적하는 블룸버그 Second Measure데이터에 따르면, 테무에서 발생한 매출이 2023년 12월엔 전월 대비 12.5%, 2024년 1월에는 전월 대비 4.8% 감소하면서 2023년 전체적인 상승추세에서 감소추세로 돌아섰다고 보도했습니다.

모건스탠리에서는 2024년 1월 기준 테무에서의 쇼핑 유저수가 2023년 9월 대비 20%하락했으며, 향후 구매의향도 점점 낮아지는 추세라고 밝혔습니다. 최저가 전략으로 유저수를 빠르게 모았습니다만, 제품의 품질이나 배송속도, 그리고 미국 전반적인 반중 인식 때문에 테무 이용 데이터가 감소하는 것으로 보입니다.

하지만, PDD는 중국 본토에서 알리바바와 경쟁할 때에도 최저가 전략으로 유저를 모은 후, 일정 볼륨에 도달한 이후에는 유저수를 내주면서 광고비 및 마진이 높은 특정 제품 카테고리에 집중하여 이익을 높이는 전략으로 회사를 성장시켰습니다. 2024년까진 테무의 마케팅 비용이 크게 줄지 않을 것으로 보입니다만, 현재 유저수 감소가 큰 문제론 보이지 않는다는 게 개인적인 생각입니다.

2. 미중 무역갈등과 각종규제들

미중 갈등은 생각보다 더 중국기반 업체들에겐 취약점이 될 수 있습니다. 더구나, 최근 트럼프의 지지도가 높아지면서 중국 제품에 대한 관세가 급증할 가능성과 일부지만 중국 앱 전면금지 법안 추진 등이 계속 중국 기반 기업들에겐 위협요소로 남아 있습니다.

현재 미국에선 1인당 800달러 이하 수입품 패키지는 수입세를 부과하지 않고 세금이 면제되고 있습니다. 몇십 달러 이하 제품이 주로 판매되든 테무는 이런 세금혜택을 누리고 있다는 것이 미국의 시각이며, 중국이 안전하지 않거나 강제 노동으로 만든 제품들을 판매하고 있다는 의혹들도 계속 제기하고 있는 상황입니다.

향후 미국이 중국을 제재하는 여러가지 법안을 강화할 가능성은 생각보다 높으며, 관련해서 틱톡이나 테무와 같은 중국 서비스에 큰 타격이 있을 수 있습니다. PDD나 저가 의류제품을 판매하는 쇼핑 서비스인 Shein 등이 이를 대비하기 위해 중국과의 관계를 줄이고, 본사를 중국에서 미국이나 싱가포르로 이전하는 등의 대응을 하고 있습니다만 리스크를 완전히 없애는 것은 어려울 것 같습니다.

미국뿐 아니라 중국에서도 정책적으로 PDD와 같은 해외상장기업들의 영업에 큰 지장을 줄 수 있습니다. 알리바바가 그렇게 한방에 훅 갔던 기억을 떠올려보면 중국기업에 선뜻 투자하기 어려운 부분이 있는 것이 사실입니다.

3. 낮은 품질과 늦은 배송시간

사실 이 부분은 개인적으론 가장 영향력이 낮을 거라 생각하고 있습니다. 왜냐면 이미 수많은 공산품들의 주요 생산지가 중국이라 제품품질은 생각보다 동일 제품을 다른 곳에서 구매하는 것과 큰 차이가 없고, 오래 걸리는 제품배송시간은 낮은 가격으로 상쇄되기 때문입니다.

오히려 테무에서 기대하는 제품들이 낮은 가격에 배송기간이 상대적으로 길어도 용납할 수 있는 공산품 위주라면, 반대로 빠른 배송과 퀄리티 있는 제품품질을 기대하는 아마존과 차별화될 수 있는 포인트가 될 수 있다고 생각합니다. 다만, 제품품질이 기대보다 떨어지거나 고객서비스가 부실하여 테무를 통한 재구매 및 이용빈도가 줄어드는 것은 근본적인 타격이 될 것입니다.

향후 PDD 예상주가 및 전망

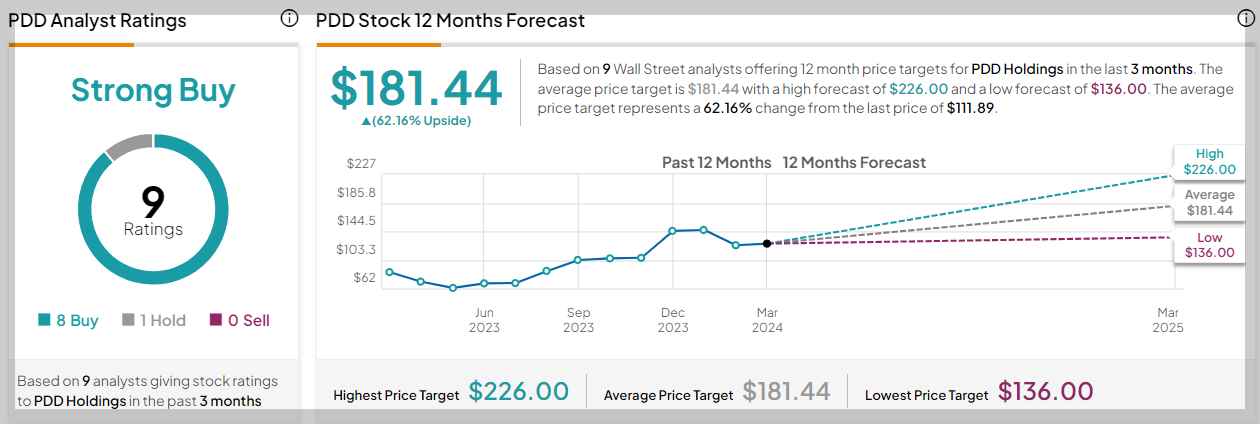

TipRanks에서 확인할 수 있는 PDD의 향후 12개월 평균 예상주가는 약 180달러입니다. 이 수치는 현재 JP모건과 모건스탠리의 예상주가와도 일치하며, 모건스탠리는 2023년 4분기 PDD의 총 수익(매출)이 전년 대비 111% 증가할 것으로 예상하고 있습니다. (만약 예측이 맞다면, 현재가격대비로 PDD는 약 30%에 가까운 주가상승여력을 가지게 됩니다.)

개인적으로도 테무의 급격한 유저 및 이용량 증가가 향후 3~4년 정도는 긍정적인 영향을 더할 것이라 생각합니다. PDD는 테무 뿐 아니라 중국본토에서 하고 있는 쇼핑서비스도 알리바바보다 나은 성장세를 보여주고 있는 것으로 알고 있습니다.

다만, 테무가 2024년 내에 단순 저가상품 판매전략에서 벗어나 좀 더 엣지있고 차별화된 유저확보 전략을 보여주었으면 좋겠습니다. 향후 투자 및 투자비중확대 여부는 이 부분에서 갈릴 것으로 보입니다. (물론 개인적인 의견입니다.)

댓글