버핏의 기준으로 HPQ를 분석해보자

버핏이 왜 HPQ를 사들였는지 버핏의 책에서 읽었던 몇가지 기준으로 개인적인 분석을 해봤습니다.

내용을 다 정리하고 보니, 아직 내공부족으로 매우 맘에 들지 않는 자료가 되었다. 공부하는 마음으로 작성했다고 봐 주시길 바라며 틀린 내용이 있다면, 댓글 등으로 언제든 알려주면 좋겠으며, 부족한 부분에 대해서는 여러가지 지적과 추가공부를 시켜주길 바랄께요.

1. 소비자 독점제품과 서비스를 제공하는 회사인지? 60-70점 정도로 그렇다고 생각

소비자 독점기업이란, 시장에서 독점적 지위를 누리면서 강력한 가격 결정 권한으로 막대한 수익을 올리는 기업이다.

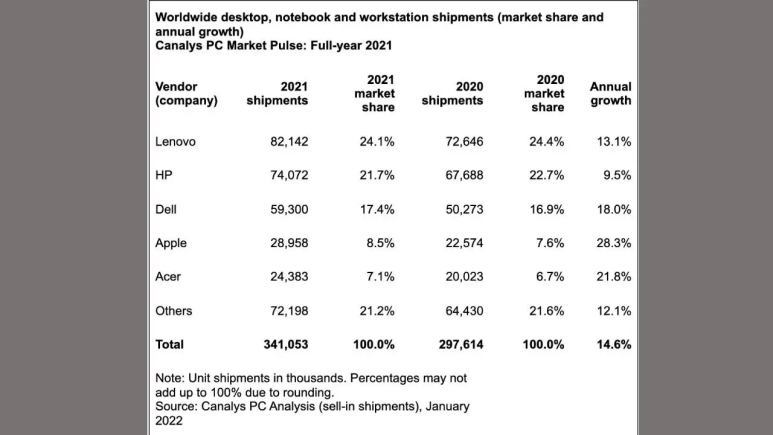

HPQ는 PC/Notebook을 합친 PC시장의 2위 업체입니다. 1위는 Lenovo(중국업체)임을 감안한다면, 중국 외 브랜드로 HPQ는 오랜기간 1위를 지켜오고 있습니다. 2020년-21년 펜데믹 효과로 매출은 상승추세이며, 개인시장보단 상업적 목적 시장 판매가 성장을 주도하고 있어요.

HPQ가 가격을 결정할 정도로 우월한 조건을 가지고 있다거나, apple과 같은 브랜드 파워를 갖춘 제품을 가지고 있다 보긴 어렵습니다. 하지만, 이 회사는 PC시장의 1-2위를 계속 지켜온 제품브랜드를 가진 회사이고, HPQ의 PC시장 대상이 일반 소비자가 아닌 회사 및 상업적 목적 제품이라고 볼 때, Apple과 같은 개인형 고가 제품은 경쟁 대상에서 제외시키는 것이 맞아 보이므로, 이 항목에선 60-70점 정도는 받을 수 있지 않나 싶습니다.

물론 이에 대한 반대해석을 쉽게 찾아볼 수 있습니다.

HPQ의 PC제품이 apple과 같은 중독성을 가진 제품이 아니고, 시장1위 제품이 아니며, 가격결정력을 가질만큼 해자를 가진 제품도 아니라는 의견이 있습니다. 일부분 상식적으로 이해할 수 있는 부분이므로, 이에 대한 해석은 각자의 판단이 필요합니다.

2. 실적은 계속 상승하는지? 꾸준히 상승함

1) Revenue

- 최근 5년 매출은 평균적으론 소폭 성장추세입니다.

- PC시장이 그렇게 큰 성장성이 있는 시장이 아니란 것은 감안해야 하는데요. (코카콜라도 비슷한 매출추세를 가지고 있습니다.)

- 2021년 매출은 63.5B 달러 (635억 달러, 한화로 약 80조)이며, 향후 예상매출도 3-6% 정도의 성장을 예측하고 있습니다.

2) PC시장 전망

- 향후 5년간 PC시장은 3-4% 정도 매년 성장할 것이라는 기대가 있습니다.

- 펜데믹 이후 라이프 사이클의 변화로, 사람들은 보다 많은 PC가 필요하며 (개인/회사 모두) PC는 휴대폰과 같이 3-4년 정도의 주기로 계속 업데이트가 필요한 제품으로 인식되고 있고,

- Chrome OS, Windows의 지속적인 업데이트를 계속 반영해야 하는 포인트도 있습니다.

3) EPS

EPS(주식 당 순이익)도 견고한 흐름으로 보이는데, 2021년 마지막 분기에 Oracle과의 소송 승소에서 받은 30억 달러의 1회성 금액이 반영되어, 2021년 전체 EPS가 급상승했습니다. 2022년도 EPS전망이 대부분의 주식사이트에서 2021년의 흐름을 이어가는 것으로 추정하고 있는데, 실제 1분기 EPS실적을 보면, 연간 목표치를 달성하는데 무리가 있지 않을까 싶습니다. 장기적으로 본다면 EPS의 상승 흐름은 맞다고 보여집니다.

3. 부채가 있는지? 자기자본이익률(ROE)은 높은지? 좋은 흐름 (개인적인 분석은 불가)

대차대조표 등 재무재표 상으로 나타나는 부채 총액은 412억 달러로 현재 자산총액보다 높은 상태라, 자산은 마이너스 상태이다. 따라서 ROE도 마이너스로 계산되므로 이 부분은 장부상으로 볼땐 좋다고 볼 수 없습니다.

하지만, HPQ는 2015년 HPE와의 분할시점에 자본이 크게 감소하였고, 이를 감안하여 부채와 ROE를 계산해야 하는 것으로 보입니다. 개인적으로는 재무재표 이해도가 떨어져서, 관련 분석결과를 다루는 기사들을 몇가지 첨부합니다.

Stable and Undervalued - Here are the Fundamentals of HP Inc. (NYSE:HPQ)

Investors following Berkshire will be excited to find out that the management team has added HP (NYSE:HPQ) shares to their portfolio. Considering that the company has a long investment approach and targets undervalued companies, we wanted to re-evaluate th

simplywall.st

4. 이익잉여금을 현재사업유지에 사용해야 하는지? 그렇지 않음, 배당 및 신규투자로 활용

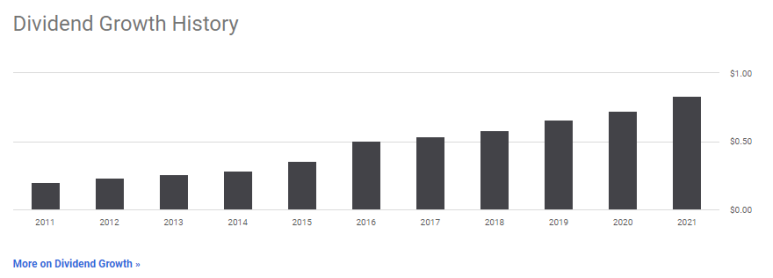

HPQ는 최근 5년 간 지속적으로 40억 달러 이상의 현금흐름을 창출하였고, 자사주 매입과 배당금을 지급해오고 있습니다. HPQ를 매력적으로 분석할 수 있는 하나의 fact가 될 것으로 보이는데, 연간 배당금을 11% 가까이 증가시키고 있는데요. 배당율은 현재 2.8%에 달합니다.

5. 제품가격인상이 가능한지? 가능

HPQ가 강력한 브랜드파워를 가진 회사는 아니지만, PC를 구성하는 부품가격이나 유통 등에서의 가격상승 (인플레이션 등)은 PC가격에 반영가능해 보입니다. 이는 전체적인 부품가격상승에 따른 PC가격 상승이 일어나고 있는 것이 현실이기도 하며, 가격이 상승한다고 하여 생산량의 변화가 있을 것 같진 않다는 생각입니다.

그래서, 살만한가? 개인적으론 살만한다고 봄

이 회사가 트랜디한 성장주가 아니고, 4차산업혁명과 같은 분야는 아니지만

PC는 산업의 기본적인 infra가 되는 제품이며, HPQ가 이 분야에서 꾸준하게 1-2위 자리를 지키고 있는 것은 확실해 보인다. 안정적인 매출과 수익발생, 주주친화적인 배당정책, 그리고 인플레이션을 견딜 수 있는 제품을 가지고 있으며, 현재 PER이 6이 채 되지 않는다는 점은 가격적으로 매력적인 구간이라는 생각입니다.

워런버핏의 결정이 향후 10년 뒤에 어떤 결과가 생길지도 궁금한 부분이라, 개인적으론 35~40달러 구간에서 일부 포트폴리오를 가져가 볼 생각입니다.

글이 조금이나마 도움이 되셨다면, '공감'과 '구독' 등 다양한 피드백 부탁 드립니다 :)

댓글