미국주식을 시작하면서 요즘에 뺄 수 없는 종목이 있습니다. 문제의 '테슬라'인데요.

2020년 코로나 시대에 '테슬라'로 미국주식을 시작하신 분들이 많은 것 같고, 지금도 많은 분들이 '테슬라'를 '추앙'하고 있습니다. 저도 전기차의 미래가 밝다고 생각하지만, 지금 시점에 테슬라를 보유해야 하는지에 대해서 간단히 분석해 봤습니다.

언제나 그렇듯, 투자는 본인의 판단이며 투자에 대한 책임은 본인에게 있습니다.

지금은 저점? 매수찬스?

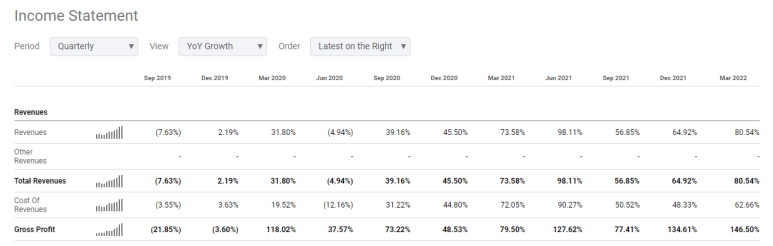

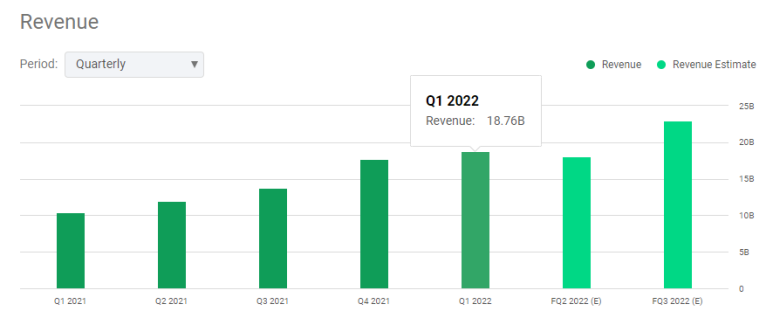

테슬라의 최근 실적부터 살펴보는 것이 맞을 것 같습니다. 테슬라의 22년 1분기 실적은 객관적으로 좋은 편이었습니다. 매출은 전년 동일 분기 대비 80% 상승했고, Gross Profit은 146% 상승했습니다.

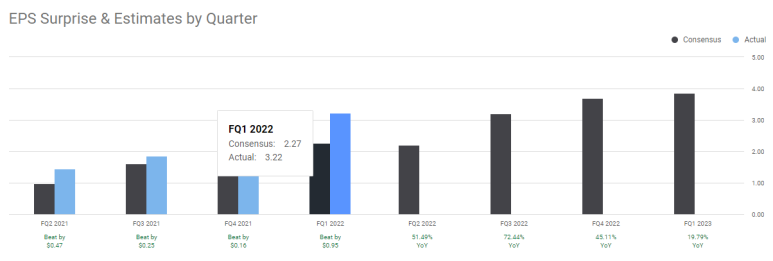

EPS도 전년 동일분기 대비 27% 상승했고, 향후 5년 EPS 전망도 긍정적으로 나오고 있습니다. 주식의 매수 타이밍을 정확히 맞추는 것은 신의 영역이며, 테슬라가 장기적으로 우상승할 것이라 믿는다면, 고점 대비 25% 이상 하락한 지금의 타이밍은 분할 매수 측면에선 좋은 시점이라 볼 수 있을 것 같습니다.

테슬라를 비판하는 사람들의 의견은?

테슬라가 워낙 인기종목이라, 비판의 목소리도 적지 않은데요. 가장 많이 공격받는 포인트는 시가총액과 PER과 같은 정보들입니다. 테슬라의 PER(FWD)는 53으로, S&P500 Median PER인 18보다 거의 3배이구요. (참고로, Ford는 약 10, GE는 25입니다) 테슬라의 시가총액은 현재 기준 6,878억 달러로 많이 빠졌지만, 주요 자동차 업체들의 시가총액 합보다 많습니다.

테슬라를 자동차 업체로 보는 것 자체가 잘못된 것이라는 반대쪽 의견들도 있습니다. 테슬라는 자율주행이나, 그 외 여러가지 새로운 사업영역에 대한 미래가 무궁하기 때문에, 이 의견도 일부 맞습니다만, 기존 자동차 업체들의 전기차 진출이 활발해지고 있고, 아직 자율주행, 공유차량 등 테슬라가 얘기하는 미래가 구체화되지 않았으므로 앞으로 한동안 이에 대한 공방은 계속될 것 같습니다.

현재 시점에서 제일 중요한 건, 자동차 인도량

테슬라는 22년 1분기에 31만대의 차를 인도했습니다. 전년 동일분기 대비 68%나 증가한 수치입니다만, 시장의 기대가 워낙 높기 때문에 냉정한 평가들도 일부 있었습니다. 테슬라의 시가총액이 어마어마해진만큼, 2020년만큼의 상승을 기대하는 것도 약간 어려운 일이겠죠

테슬라, 1분기 68% 증가한 차량 31만대 인도…월가 기대 못 미쳐(종합)

전기차 업체 테슬라가 올해 1분기에 작년보다 67.8% 증가한 31만여대의 차량을 인도한 것으로 나타났다.테슬라는 2일(현지시간) 1분기에 전기차 31만48대를 인도하고, 30만5천407대를 생산했다고 발

biz.sbs.co.kr

테슬라의 4월 차량 인도량에 대한 기사를 찾지 못했습니다만, 중국 상하이 봉쇄로 인해 중국 전기차들의 차량 인도량이 급감하면서 테슬라도 영향을 받았을 것이란 보도가 있습니다. 사실, 4월은 중국 상하이 봉쇄와 인플레이션, 러시아 전쟁 등 악재가 겹쳐, 모든 전기차 업체 뿐 아니라 다른 산업 전반에 걸쳐 실적이 저조할거라, 이 부분은 테슬라만의 문제는 아닐 것으로 보입니다.

中 전기차 3사 4월 차량판매 타격…테슬라 투자자 주의 - 연합인포맥스

*그림1*[출처: 연합뉴스 자료 사진](서울=연합인포맥스) 남승표 기자 = 중국 전기차 제조 3사인 니오, 샤오펑, 리오토가 저조한 4월 차량인도실적을 발표하면서 테슬라 투자자에게 또 다른 근심을

news.einfomax.co.kr

증가하는 리콜, 그리고 오너 리스크

중국에서 2022년 테슬라의 리콜이 누적 27만대를 넘었습니다. 또한, 미국에서도 속도계 표시, 자율주행 오류 등으로 여러 건의 리콜이 계속되고 있는 것으로 알고 있습니다. 테슬라의 주가를 받쳐주는 가장 큰 힘은, Apple에 버금가는 브랜드 파워라고 개인적으로 생각하는데요. 품질, 특히 안전에 대한 이슈는 테슬라의 장기적인 악재 요소가 될 수 있어서 조심스럽습니다.

최근에 가장 걱정되는 것은 일런 머스크의 행보입니다. 최근 트위터 인수를 위한 지분매각, ESG지수에서의 퇴출, 여직원 스캔들까지 CEO의 일거수 일투족이 주가와 연결되는 일들이 계속 생기는 것 같습니다. 기업에 대한 투자결정 시에 CEO는 매우 중요한 평가요소이며, 많은 개인 투자자분들이 일런 머스크의 매력과 추진력에 매료되어 투자에 대한 확신을 더한 것으로 알고 있습니다. 이런 상황에서 머스크의 최근 행보가 테슬라 주가에 그리 좋지 않은 영향을 미친 것에는 분명해 보입니다.

Elon Musk denies allegations of sexual misconduct against him

Tesla CEO Elon Musk has denied allegations of sexual misconduct against him, which were published in a new Insider report on Thursday. CNBC's 'Squawk Box' team breaks down the details.

www.cnbc.com

Elon Musk calls on SEC to evaluate Twitter user numbers

Elon Musk continues to badger Twitter over its metrics and is calling on the SEC to look into the company's user numbers.

www.cnbc.com

기술 대장주로서의 장기적인 관점의 투자

최근 월마트 등 미국 대형 소매유통업체들의 충격적인 1분기 매출감소 발표가 있었는데요. 소비자들이 고급 소비재부터 지갑을 닫고, 식료품 등 상대적으로 가격이 낮은 필수 소비재 지출이 늘어나는 트랜드라는 것은 그리 놀랍지 않습니다. 테슬라도 현재의 인플레이션, 중국공급망 악화, 전쟁으로 인한 유동성 악화를 정면으로 맞을 텐데요. 테슬라가 말하는 기술적인 미래와 브랜드 파워를 믿는다면, 최소 1년 이상의 장기 관점으로 투자를 접근하는 것이 어떨까 하는 개인적인 생각입니다.

글이 조금이나마 도움이 되셨다면, '공감'과 '구독' 등 다양한 피드백 부탁 드립니다 :)

댓글