미국의 유명한 채권 투자자로 '채권왕'이라 불리는 제프리 건틀락은 올해 초부터 2024년 미국에 경기침체가 올 것이라 주장했는데요. 최근 11월에도 제프리 건틀락은 다시 한번 2024년 미국 경기침체를 예상하면서 현재 투자가 집중된 메그니피센트 7 투자를 멈춰야 한다고 말했습니다.

아무리 유명한 투자자라고 해도 거시경제의 방향성을 모두 맞추는 것은 아닙니다. 하지만, 제프리 건틀락과 같은 투자거장들이 거시경제를 바라보는 관점과 근거를 이해하는 것은 여러분들의 투자 포트폴리오를 점검하는데 큰 도움이 됩니다. (더구나 이번에는 건틀락이 '반드시'라는 표현을 쓰면서 경기침체를 강하게 예상했습니다.)

단순히 경기침체가 오고 금리인하가 시작될 수 있다는 현상도 중요합니다만, 이번 경제환경 변화는 앞으로 투자방법 자체가 변경될 수 있다는 점에서 중요합니다. 그냥 기술대형주나 테슬라 주식에 투자하거나, QQQ나 SPY ETF와 같은 인덱스펀드에 투자만 해도 수익률이 나오던 시대가 끝나간다는 것이 더 중요하다는 것인데요. 아래 내용은 개인적인 견해를 포함하며, 특정 종목에 대한 매수/매도 추천이 아님을 꼭 참고하시기 바랍니다.

미국 경기침체와 장기국채 수익률 변화 예상

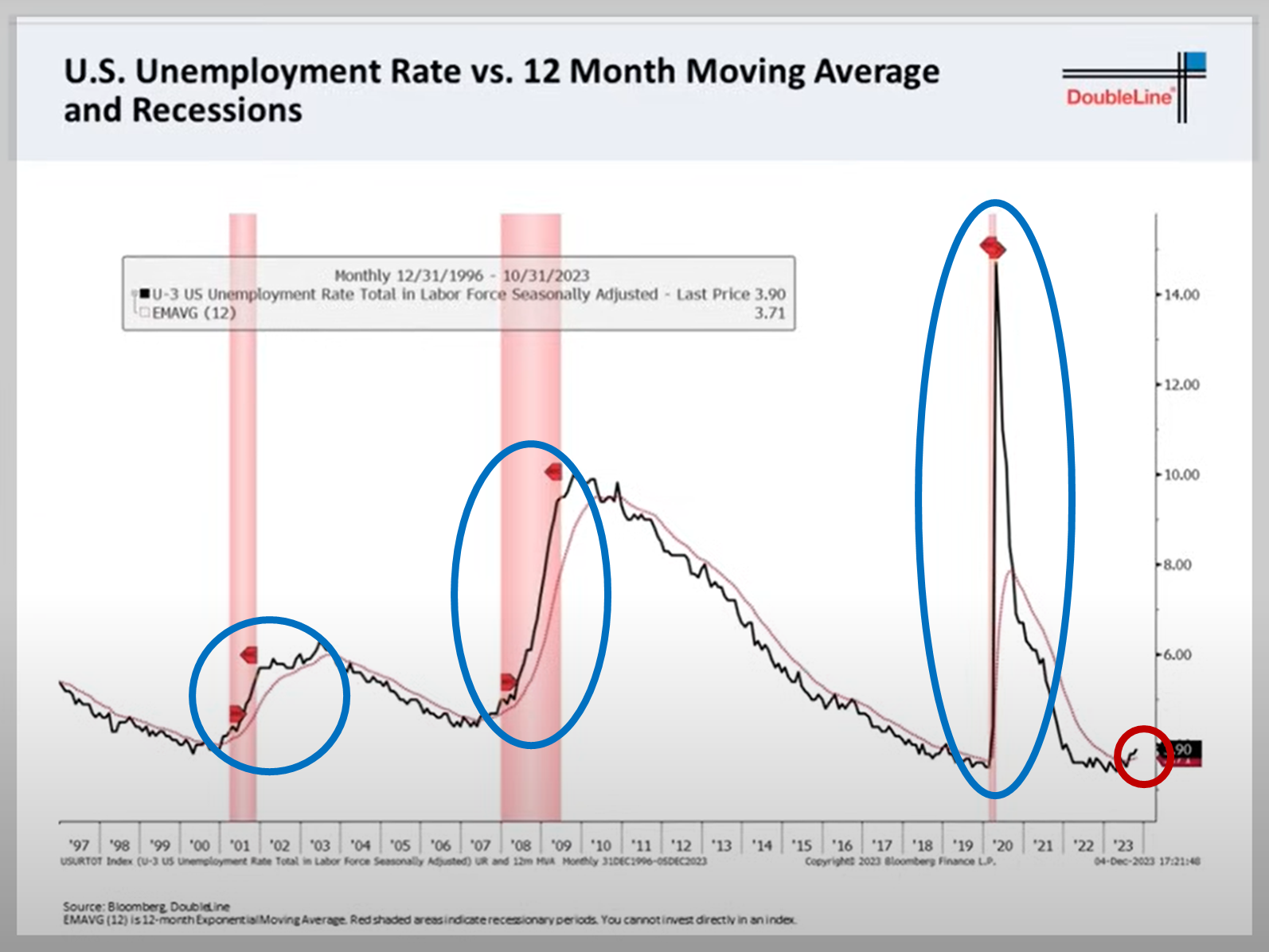

실업률이 경기침체를 가리킨다

최근 미국경제가 침체로 빠지지 않을 것이라 주장하는 대표적인 지표가 실업률인데요. 건틀락은 실업률마저도 미국의 경기침체가 임박했다고 말하고 있습니다. 아래 그래프를 보시죠.

위 그래프는 미국의 실업률과 실업률의 12개월 이동평균선을 그린 것인데요. 건틀락은 미국 실업률이 12개월 이동평균선을 넘어서는 시점부터 실업률이 급증하고 경기침체가 왔다고 말하는데, 23년 최근에 미국 실업률이 12개월 이동평균선을 돌파했습니다.

아직 36개월 이동평균선을 돌파하지 않았습니다만, 실업률이 곧 36개월 이동평균선도 돌파할 수 있는 지점에 와 있습니다. 이건 같은 맥락의 그래프라 일단 이미지에선 생략했습니다. 그리고 위 내용 외에도 PMI지수나 필라델피아 경기 동행 지수가 이미 경기침체를 가리키고 있다고 하는데요. 이런 내용들도 이해하시기 복잡해 보여 생략했습니다.

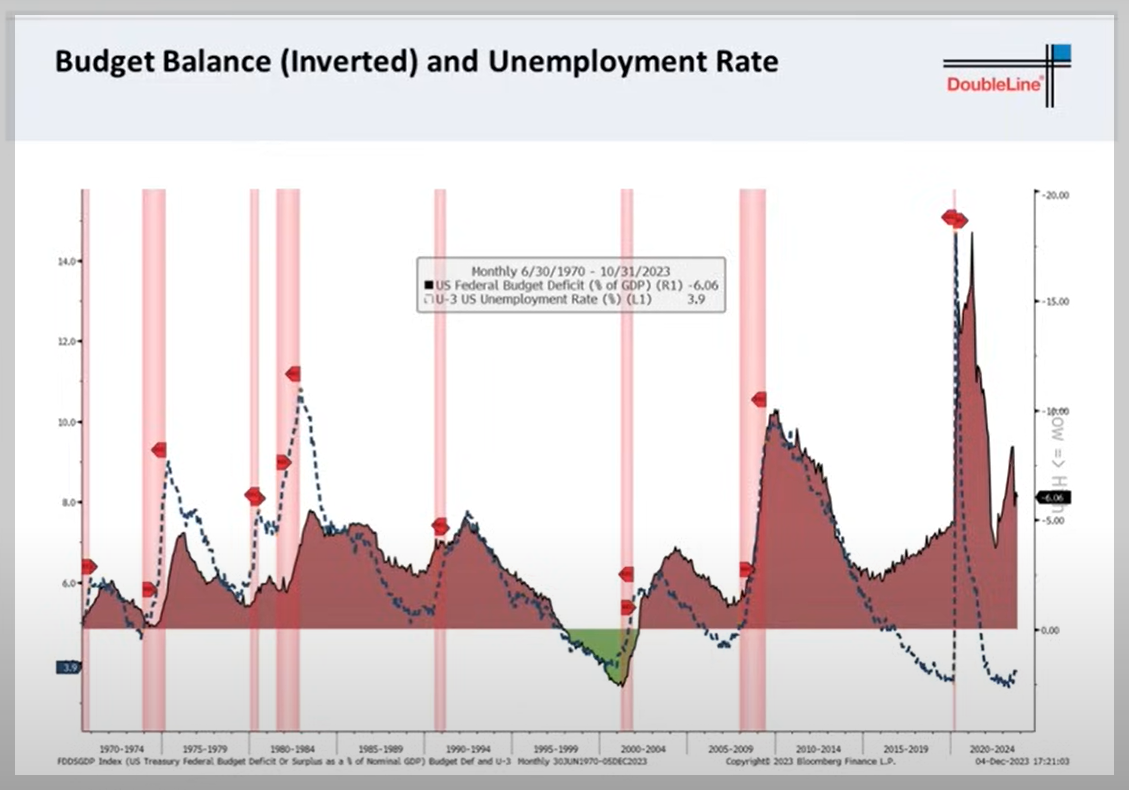

실업률이 올라가면 재적적자도 커진다

그래프가 잘 보이지 않으실 것 같은데요. 파란색 점선이 실업률(왼쪽 축, 23년 10월 기준 3.9%)이고, 붉은색 음영은 미국정부의 GDP대비 재정적자율(오른쪽 축, 약 -6%)을 나타냅니다.

그래프에서 보시는 것처럼 실업률이 상승하는 구간에는 미국정부의 GDP대비 재정적자규모가 상승합니다. 이유는 단순합니다. 실업률이 올라가니 세금으로 걷히는 세수가 줄어들고, 실업자를 대상으로 지급해야 하는 실업급여 등의 재정씀씀이가 늘어나기 때문입니다.

그런데 과거 2000년도에는 실업률이 같은 3~4%대였어도 미국정부재정은 적자가 아니라 흑자였습니다. 반면에 같은 실업률 구간임에도 과거대비 최근에는 미국정부 적자폭이 꽤나 높은 것을 보실 수 있습니다. 과거 기준으로 보면 실업률이 6~10%구간에서 볼 수 있는 재정적자규모입니다.

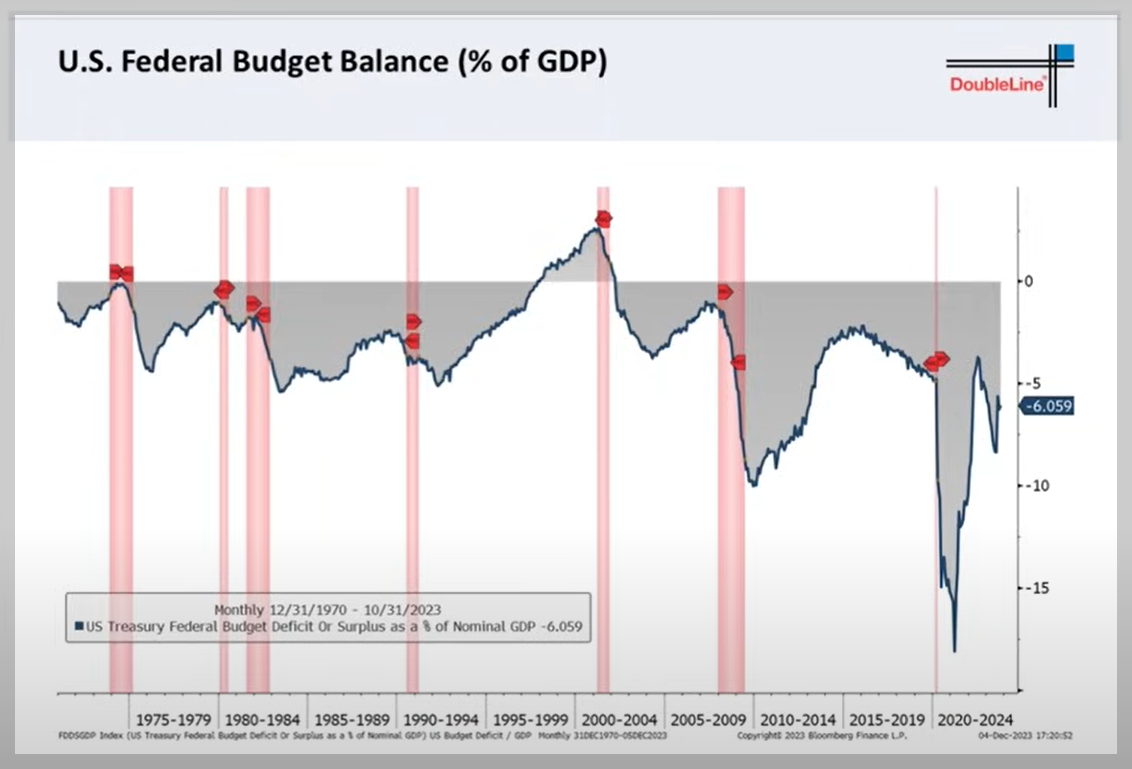

재정적자 규모가 커질수록 국채가격은 하락한다(=국채수익률은 상승함)

GDP대비 미국재정 적자규모를 좀 더 직관적으로 표현한 그래프입니다. 위에서 말씀드린 것처럼 현재 미국정부 적자규모는 GDP대비 6%수준이며, 향후 실업률이 상승할수록 재정적자비율은 급속히 올라갈 겁니다.

2000년대 이후 경기침체기의 GDP대비 미국정부의 재정적자는 약 9.4%가 상승했다고 하는데요. 만약 이대로 재정적자가 증가하면 2028년에는 GDP대비 미국정부의 재정적자는 20%에 도달할 것으로 예상합니다.

미국정부의 재정적자는 대부분 채권발행으로 이뤄지며, 채권은 정기적으로 이자를 지급하므로 미국정부의 이자비용이 기하급수적으로 늘어납니다. 건틀락에 따르면, GDP대비 미국정부의 재정적자가 9%에 달하면 세금 수입의 50%를 이자비용으로 사용할 수 있다고 합니다.

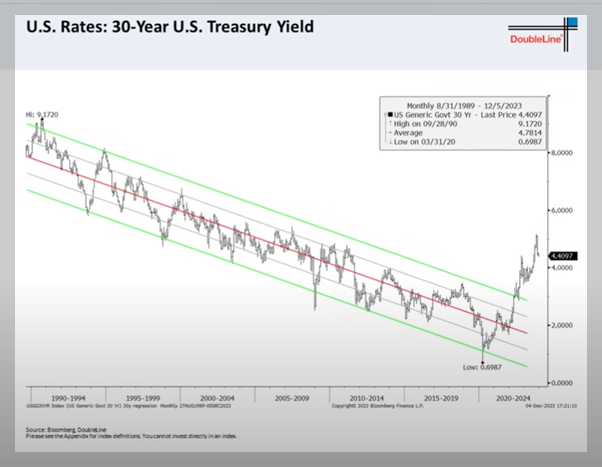

위에서 말씀드린 것처럼 미국정부는 국채를 발행해서 모자란 재정을 채우므로 국채발행량은 급격히 증가할 겁니다. 이미 30년물 미국 국채 수익률은 과거 30~40년간 이어오던 하락추세를 벗어나서 4.4% 수준에 도달해 있습니다.

이건 건틀락의 주장은 아닙니다만, 30년물 국채금리를 맘대로 과거처럼 1~2% 수준까지 확 낮출 수 없습니다. 그건 바로 인플레이션 때문입니다. 예를 들어 30년물 미국국채 금리는 미국 모기지 이자율과 연동되어 있습니다. (쉽게 말해 은행에서 30년 만기대출로 집을 산다는 겁니다.) 그런데 이 이자율이 갑자기 떨어지면, 집값이나 렌트비용이 확 올라갈 거고 이건 인플레이션을 다시 자극하는 결과가 됩니다.

그렇다고 30년물 국채금리를 5%이상 마구 올라가게 절대 둘 수 없습니다. 장기 국채금리가 5% 이상으로 튀어 오르면 주식시장 폭락 등 엄청난 혼란이 올 겁니다. 미국은 현재 양적긴축 등으로 30년물과 같은 장기 국채금리를 나름 관리하고 있습니다.

금리인하과 장기국채의 관계, 그리고 주식투자

장기국채 수익률은 쉽게 떨어지지 않을 수 있음

결론부터 말씀드리면 금리가 인하된다고 해서 장기국채 가격이 확 떨어지지 않을 겁니다. 위에서 말씀드린 것처럼 인플레이션이 다시 재반등하는 걸 막으려면 30년물과 같은 장기국채 수익률이 4~5% 수준으로 당분간 관리되어야 하기 때문입니다.

더불어 기준금리를 인하한다는 것이 2022~2023년에 했던 것처럼 1년 안에 5.5%를 모두 0%로 내리는 것으로 생각하시면 매우 곤란합니다. 인플레이션을 잡기 위해 기준금리를 이례적으로 1년 만에 5.5%까지 올렸지만, 인플레이션이 다시 재발하지 않도록 금리인하는 아주 찔끔찔끔하게 될 겁니다.

내년도 기준금리 인하 예상치 중, 가장 적극적인 기준금리 인하는 0.25%씩 4번이며, 소극적인 경우는 0.25%씩 1~2번입니다. 기준금리는 단기 국채금리와 직접 연동되어 있으므로, 우선 단기국채 수익률이 하락하게 될 겁니다.

하지만, 위에서 말씀드린 배경으로 장기국채 수익률은 미국정부가 크게 떨어지거나 높아지지 않도록 컨트롤할 가능성이 높습니다. 향후 5~10년동안 미국 장기국채 평균 수익률은 4~5%대가 될 것이란 의견들이 꽤 있는데요. 저도 이 부분에 공감하는 편입니다.

경기침체기에 매그니피센트7 투자는 조심해야 함

건들락은 경기침체는 기업실적 하락에 직접적인 연관이 있으며, 그중에서도 대형 기술주로 분류되는 메그니피센트 7(메타, 구글, 애플, 엔비디아, 마이크로소프트, 아마존, 테슬라)의 실적에 큰 타격이 있을 것이라 말합니다.

다가오는 경기침체에서 메그니피센트7은 주식시장 하락세를 주도할 것이며, 다른 어떤 기업들보다 실적하락 폭이 클 것이라 전망하고 있습니다. 건틀락이 예상하는 미국 경기침체는 2024년 2분기이므로, 만약 건틀락의 의견에 동의하신다면 그전에 투자 중인 메그니피센트7 포트폴리오를 점검해 보시는 것이 좋겠습니다.

향후 주식투자는 어떻게 해야할까?

이건 정말 어려운 얘기입니다. 어떤 누구도 투자방향을 잡아주진 않습니다. 다만, 과거 30~40년처럼 인덱스 펀드에 분할투자만 해도 20년간 연 7~10%의 수익률을 챙겨주고, '6:4 법칙'처럼 채권과 주식의 비율을 기계적으로 나누는 걸로 리스크가 관리되던 시절이 끝나가고 있습니다.

인덱스 펀드에 투자를 하시더라도, 묻지 마 방식의 정기 분할투자가 아니라 투자시점을 잘 캐치하는 것이 투자 수익률 관리에 필수적일 수 있으며, 미국 대형 기술주를 대충 사두기만 해도 주가가 계속 상승하던 투자가 어려워졌으므로 종목선정에도 많은 공부가 필요합니다.

건틀락의 메시지 전문을 확인하고 싶은 분들은 아래 링크를 통해 내용을 확인할 수 있습니다. 필요하신 분들은 참고하시기 바랍니다.

Jeffrey Gundlach on the End of Secular Norms - DoubleLine

In his Dec. 5, 2023, webcast, DoubleLine CEO and Chief Investment Officer Jeffrey Gundlach (0:06) tours a global environment undergoing a sweeping breakdown of norms that for decades conditioned the behavior of different assets, financing of the U.S. gover

doubleline.com

댓글