2024년부터 전기차 시장이 예전처럼 쉽지 않을 것 같다는 글을 얼마 전에 썼는데, CNBC에 내년엔 테슬라 주가가 심각한 하락위험을 받을 것이라 공매도 기회가 있다는 기사가 올라왔습니다.

관련해서 2024년 전기차 시장 전망과 테슬라 인버스의 대한 몇 가지 생각을 정리했습니다. 아래 내용은 개인적인 견해를 포함하며, 특정 종목에 대한 매수/매도 추천이 아님을 꼭 참고해 주시기 바랍니다.

전기차 시장의 변화현황

전기차보다 하이브리드차를 선호하는 시장

Statista에서 찾을 수 있는 전기차 시장규모 예측치인데요. 2023년 기준으로 글로벌 전기차 시장은 약 1천만 대 규모이며 전기차 80%, 하이브리드 20% 비중을 예상했습니다. 2024년도에는 약 1,170만대로 커지되 전기차가 조금 더 크게 성장할 것으로 예측하고 있는데요.

미국에서 실제로 팔린 전기차와 하이브리드차의 비중은 예측과 많이 달랐습니다. 2023년 기준으로 전기차는 전체 미국 자동차 시장의 6.9%로 약 97만 대가 팔렸습니다만, 플러그인 하이브리드차는 전체 시장의 8.3%를 차지했습니다. 소비자들이 전기차보다 하이브리드를 더 선호하고 있다는거죠.

여러 가지 이유가 있는데요. 하이브리드차가 전기차보다 비용이 저렴하고, 주행거리도 안정적이며, 충전 인프라 부족 등의 불편을 겪지 않아도 되기 때문입니다. 위에 있는 그림처럼 2023년 기준 전기차의 평균 비용은 59,400달러였지만 하이브리드는 42,400달러로 훨씬 낮습니다. 이 비용은 구입 및 수리 및 유지관리 비용을 포함합니다.

2024년에도 하이브리드 선호가 이어질 듯

2024년에도 하이브리드를 선호하는 시장 분위기가 당분간 이어질 것으로 전망하고 있습니다. 전기차와 관련된 인프라가 대폭 개선되거나, 전기차가 자동차 이상의 가치를 고객들에게 전달하지 않는 한 이미 가격경쟁 모드로 접어든 전기차 판매가 단기간에 개선되기는 어려워 보입니다.

물론 저도 궁극적으론 전기차가 다시 주력이 될 것이라 생각합니다. 하지만, 전기차가 자동차 시장의 주력이 되는 데에는 생각보다 오랜 시간이 걸릴 수 있으며, 전기차 시장 자체도 과거 테슬라가 1위를 차지했던 2021~2022년과는 상황이 많이 달라지고 있습니다.

테슬라가 가진 문제들

감소하는 차량판매량과 영업이익률

아시는 것처럼 테슬라는 완전 100% 전기차만 생산/판매합니다. 전 세계에서 전기차를 팔아 이익을 남기는 업체는 현재까진 테슬라뿐입니다. 그만큼 테슬라의 전기차 생산라인은 자체적인 노하우가 축적되었고 생산 프로세스도 최적화되었습니다.

테슬라는 2023년 3분기에 435,058대의 전기차를 팔았습니다. 이 수치는 2분기 대비 감소했으며 3분기 컨센서스인 455,000대를 놓친 숫자입니다. 전기차 시장이 전체적으로 위축되고 있으므로 이건 테슬라만의 문제가 아니라 가정하고 일단 넘어가겠습니다.

하지만, 위에 그래프에서 보시는 것처럼 BYD가 테슬라의 전기차 판매량을 바짝 추격하고 있습니다. 전기차 시장이 위축되면서 테슬라도 가격인하 경쟁에 들어갈 수밖에 없었는데 BYD는 저가형 전기차를 주력하고 하고 가격경쟁모드에선 밀리지 않는 자금력이 있기 때문입니다.

더 큰 문제는 영업이익률입니다. 가격경쟁이 시작되다 보니 과거 테슬라가 다른 자동차 기업 및 전기차 기종과는 완전 차별적으로 높은 영업이익을 냈던 메리트가 사라지고 있습니다. 테슬라는 3분기 실적발표에서 4분기에 영업이익률이 더 떨어질 수 있다고 전망했습니다. (테슬라는 2023년에 차량 가격을 약 16% 인하했습니다.)

이 2가지는 현재 테슬라 주가에 가장 직접적인 변동요인입니다. 테슬라는 2024년 목표로 23년 대비 차량 판매는 40만 대 이상 증가시키고, 총마진은 20% p를 높일 것이라는 너무나 도전적인 목표를 가지고 있습니다. 상식적으로 2024년에 테슬라가 이런 목표치를 달성하는 것이 가능할 것으로 보이지 않습니다.

테슬라가 2023년 마진이 계속 줄어드면서도 주가가 상승했던 것은 테슬라가 계속 총매출을 증가시킬 수 있을 거란 믿음이 컸다고 생각하는데요. 2024년도에 테슬라가 총매출 및 마진을 성장시키는 것이 현재로선 쉽지 않을 거란 생각입니다. 테슬라 주가에도 악영향을 미치겠죠.

시장 기대에 미치지 못한 사이버트럭

2023년 테슬라에 가장 큰 이벤트는 역시 '사이버트럭 출시'였습니다. 사이버트럭은 테슬라가 최근 3년 내에 출시한 유일한 신제품인데요. 제품출시 행사 때부터 사이버트럭은 사람들에게 실망을 안겨줬습니다.

우선 2019년 테슬라가 처음 사이버트럭을 공개했을 때, 테슬라는 사이버트럭 가격이 39,900달러(약 5,200만 원)부터 시작할 거라 밝혔는데요. 올해 공개된 사이버트럭은 최소가격이 60,900달러였고 내년도에 출시된 제품은 10만 달러(약 1억 3천만 원)가 될 거라고 합니다.

더구나 일론 머스크는 사이버트럭을 공개하면서 '사이버트럭이 재정적으로 긍정적인 현금흐름을 만들려면 12~18개월이 걸릴 것'이라고 밝혔는데요. 일단 현시점에서는 파는 만큼 손해가 난다는 뜻이고, 생산과정도 기존 전기차보다 훨씬 복잡하여 생산량을 늘리는 것이 매우 어렵다고 합니다.

일단 사이버트럭이 1~2년 안에 회사에 긍정적인 도움이 될 수 있는 상황은 없을 거라 보는 것일 맞을 것 같습니다. 2024년도에 테슬라 주가전망이 어두운 이유 중 하나가 되겠습니다.

테슬라 주가흐름 및 전망

2023년에 98%나 상승했지만...

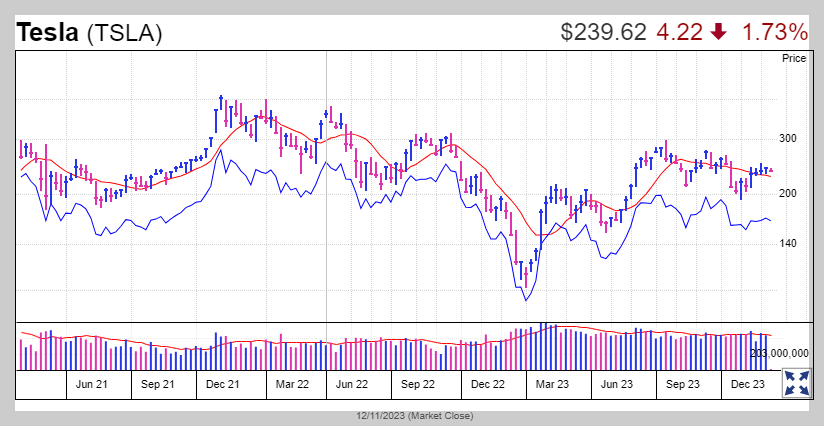

테슬라 주가는 2022년 65% 하락했고, 2023년에 약 98% 상승했습니다. 하지만, 위 그래프를 보시면 2021년부터 현재까지의 테슬라 주가흐름은 전체적으로 우하향하고 있는 모습입니다.

테슬라 주가가 올해 상승했던 것은 미국 주식시장이 전체적으로 상승한 영향도 적지 않습니다. 또한 테슬라가 적지 않은 팬층을 가진 기업이다 보니, 개인적으론 테슬라 주가는 많이 과대평가된 부분이 적지 않다고 생각합니다.

테슬라 주가전망

일단 테슬라의 4분기 실적은 마지막 연말세일 등으로 배송목표를 맞출 거라 주가는 큰 변동이 없거나 약한 상승도 가능할 거라 생각합니다. 내년 1~2월까지 주식시장에 들어오는 유동성도 적지 않기 때문에 특별히 주가가 크게 하락한 가능성은 없다고 생각하는데요.

일단 2024년 3월부터 주식시장의 유동성이 약화될 것으로 보이며, 1분기 테슬라 실적이 예상보다 저조하다면 3월부터 테슬라 인버스에 배팅해 보는 것이 괜찮을 것 같다는 생각인데요. 글이 너무 길어서 시장의 유동성이 어떻게 될지에 대한 근거는 다 적지 못했습니다.

물론 위 내용은 개인적인 생각이므로 투자에 참고만 하시기 바라며, 투자에 대한 책임은 언제나 본인에게 있다는 걸 잊지 마시기 바랍니다.

댓글