1. 1950년대 이후 10번의 경기침체에서 주가가 전고점을 회복하는 정도의 유의미한 반등은 연준의 통화완화와 인플레이션 정점 이후입니다. 이번 상황도 크게 다르지 않다면, 인플레이션 정점과 연준의 금리정책을 계속 확인하는게 필요할 것 같습니다.

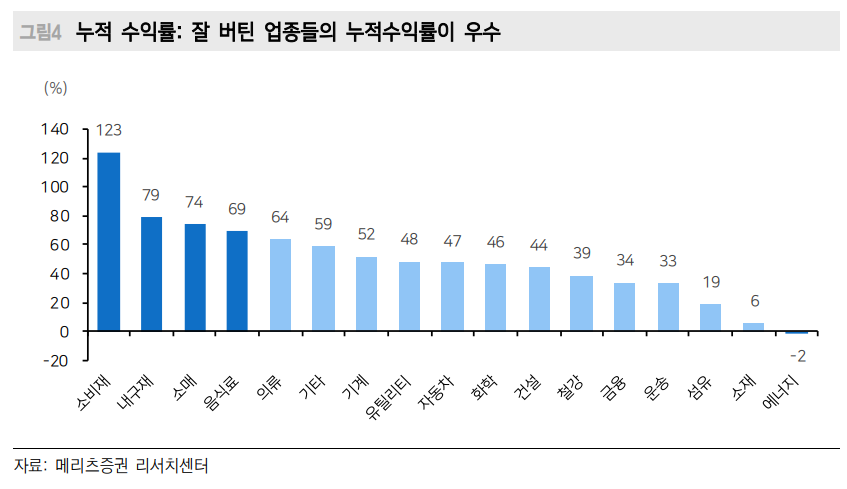

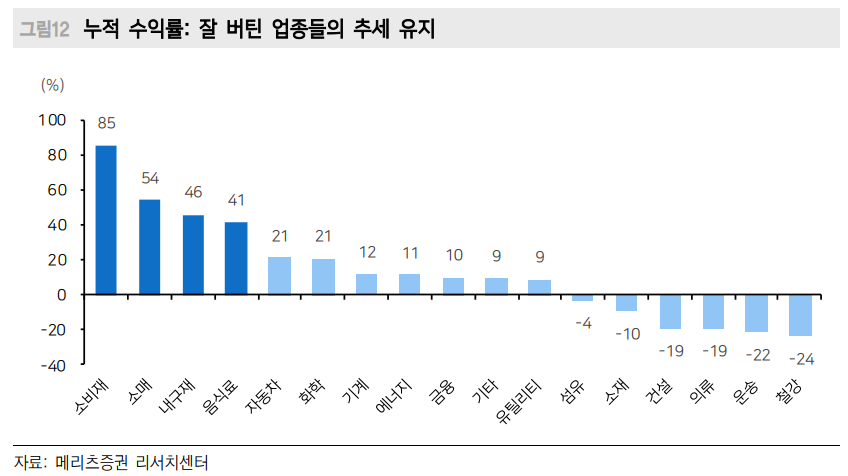

2. 1990년을 제외한 모든 경우에서, 잘 버티는 업종의 누적 성과가 좋았습니다. 보고서에는 현재 하락장을 잘 버티는 업종의 가격 매력도가 좋을 때, 비중을 높이는 전략이 기대 수익률을 높일수 있을 것으로 예상하고 있습니다. 2022년 YTD로 업종별 수익률은 에너지, 헬스케어, Consumer defensive, 유틸리티와 같은 업종이 좋았던 것 같습니다. 2022년 업종별 수익률

3. 낙폭과대 업종이 상승추세에서 주도주가 된 경우는 1990년 1회 뿐이라고 합니다.

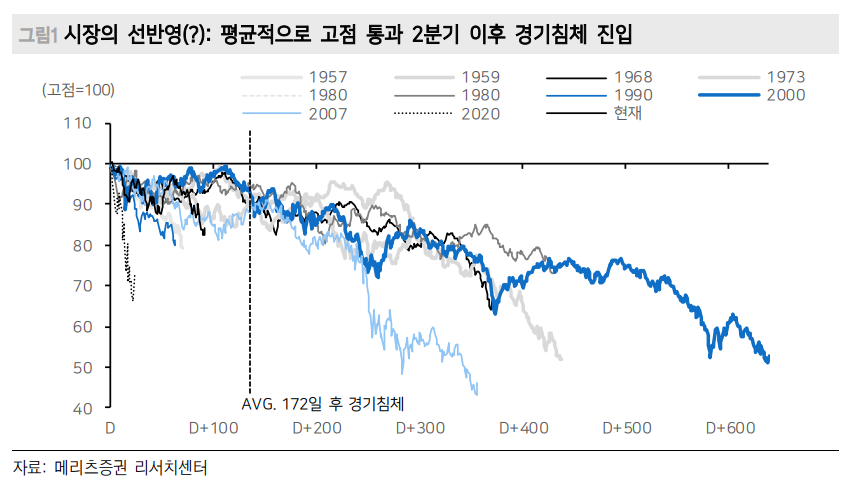

주식시장은 경기침체기를 2분기 선행

1950년대 이후 미국에는 10번의 경기침체기가 있었는데요. 주식시장은 대부분 경기침체를 선행했고, 선행기간은 평균적으로 2분기 전 고점을 찍고 가격조정에 들어갔다고 합니다.

주식시장은 경기침체를 평균 172일 선반영

하락보다 중요한 반등

10번의 경기침체기 중 1980년대 한번을 제외하고, 기준금리 최고점이 주식시장 바닥을 선행했다고 합니다. 10번의 케이스별로 1) 왜 반등했는지 2) 어떤 업종이 주도했는지를 간략하게 살펴볼께요. 모든 사례를 다 가져오는 것은 많을 것 같아, 3개 정도만 추려봤습니다.

1957년: 연준의 인플레이션 방어를 위한 금리인상으로 시작, 경기침체 기간은 7개월

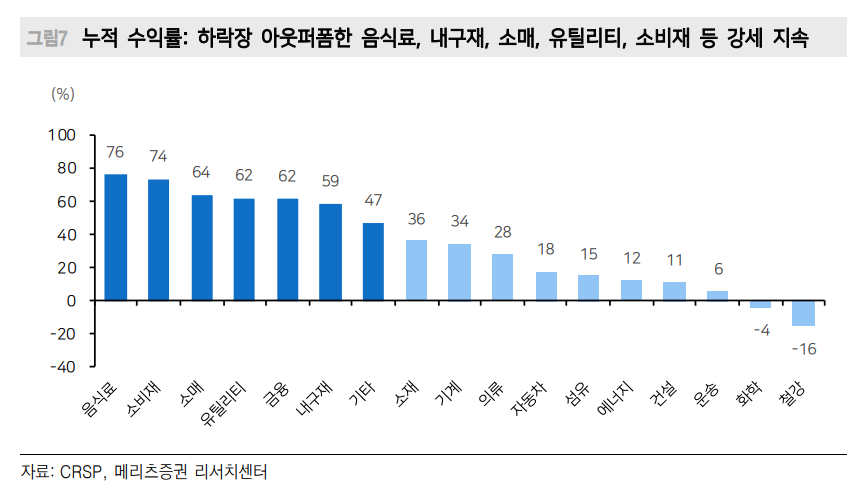

경기침체 기간이 짧아, 주가지수 조정은 3개월로 그쳤고 금리를 하락시키면서 주가가 바닥을 찍고 올랐습니다. 잘 버틴 업종이 반등도 주도했는데요. 소비재, 내구재, 소매, 음식료의 수익률이 좋았습니다.

1957년 경기침체기 업종별 누적수익률

1960년: The Rolling Adjustment Recession

잘 버틴 업종 수익률이 좋았습니다. 음식료, 소비재, 소매, 유틸리티, 금융, 내구재 섹터가 있습니다.

1960년 경기침체기 업종별 누적수익률

1970년: 베트남 전쟁으로 인한 미국정부 돈풀기(연준의 통화량 증가)-> 인플레이션 5% 상회

이 시기에 연준은 실효정책금리를 9%까지 올렸고, 증시는 약 -36% 조정되었습니다. 지수반등은 인플레이션이 정점에 도달한 이후의 통화 완화가 요인이었다고 하는데요. 이 시점에도 잘 버틴 종목들의 수익률이 좋았는데 특히,소비재가 강세를 보였습니다.

1970년 경기침체기 업종별 누적수익률

2001년: IT버블 자산가격의 붕괴로 경기침체 유발

잘 알고계신 2000년대 초반 IT버블입니다. 하락장을 잘 버틴 에너지, 소재 업종이 상승률도 좋았습니다.

2001년 경기침체기 업종별 누적수익률

글이 조금이나마 도움이 되셨다면, '공감'과 '구독' 등 다양한 피드백 부탁 드립니다 :)

댓글