반응형

버핏이 투자한 종목에 대한 분석을 계속 하고 있는데요. 이번엔 REITs 중에서도 버핏 투자로 유명한 Store Capital입니다. 다른 종목들을 좀 더 추가분석할지 모르겠지만, 버핏투자종목 중에선 당분간 마지막 종목이 될 것 같습니다.

REITs는 배당투자를 목적으로 하는 종목이라, 아래와 같은 조건을 염두에 두고 분석을 하려고 합니다.

- 안정적인 배당지급 혹은 배당성장

- 배당률 5%: 5% 이상에 가점을 주려고 합니다.

- 5년 연간 배당성장률이 5% 이상: 5년 내 CAGR이 10% 이상인 회사에 가점

- 배당은 순이익 내에서 지급: 돈 빌려서 배당을 지급하는 이상한 회사는 안된다는 뜻 정도입니다.

- 10년 이상 배당지급 혹은 배당성장한 회사 선호: 오랜기간 배당을 지급한 회사를 선호하겠다는 기준

- 매출과 순이익의 안정적인 성장

- 매출은 최소 5년 간 계속 성장한 회사: 매출 성장률은 크게 따지지 않으려고 합니다.

- 순이익은 최소 5년 간 연간 5~10% 정도 성장: 물론 이 수치 이상을 성장한 회사들을 선호합니다. 다만, 견고한 성장세가 있어야 합니다.

- 인플레이션 및 금리인상에 대한 방어력, 글로벌로의 매출다각화

- 금리인상에 대한 가격 상승 및 매출/순이익 유지 가능성 확인: 금리와 인플레이션으로 인해 상승하는 원가를 소비자에게 전가할 수 있는 기업인지를 확인하겠다는 의미입니다.

- 미국 편중되지 않은 글로벌 매출 다각화 선호: 미국에 매출이 집중되지 않은 회사를 선호하겠다는 의미

추후에 기준이 바뀔 수 있겠습니다만, 이 정도 기준을 가지고 배당주들을 발굴하고 투자해 보려고 생각하고 있습니다. 나중에 기준이 바뀌거나 추가되게 되면 공유하도록 하겠습니다.

그럼 배당지급부터 살펴보겠습니다.

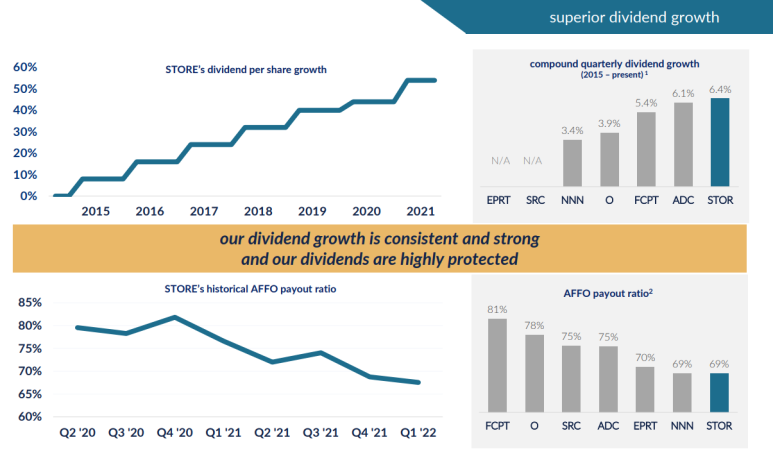

배당지급: 현재 배당률 5.84%, IPO 이후 배당금은 연간 6.1%씩 성장

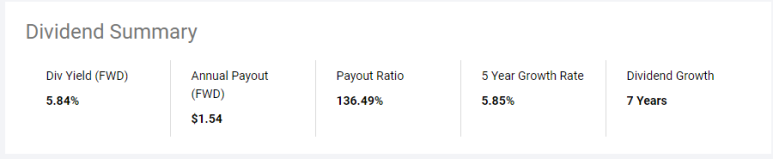

1. Summary: 현재 배당률은 5.84%

- 현재 배당률은 5.84% (Fwd 기준)이고 Payout Ratio는 138%입니다. (Payout Ratio가 높은 것은 이 회사가 REITs이기 때문일거라 신경쓰지 않아도 됩니다.)

- 5년 간 배당 연간복합성장률(CAGR)은 5.85%로, 제가 원하던 기준을 일단 충족했습니다.

- 7년 연속으로 배당금을 올려주고 있었군요. 그럼 기존 배당 히스토리를 좀 더 자세히 보겠습니다.

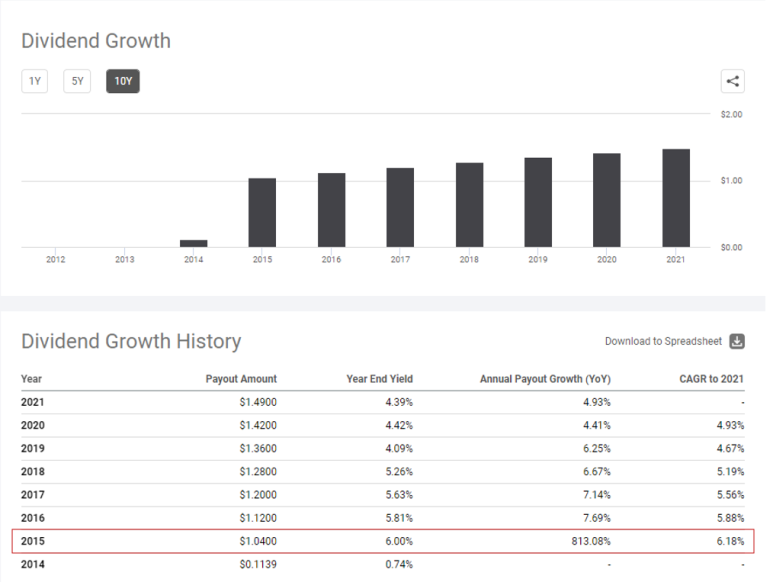

2. 배당성장: IPO 이후 연평균 복합성장률(CAGR) 약 6.1%

- 2015년 이후부터 연평균 복합성장률(CAGR)은 약 6.1%입니다. 복리 6%면 약 10년이면 배당이 2배가 됩니다. 굉장히 좋은 성장률이라고 보시면 되겠습니다.

- 최근 배당성장이 예전보다 조금 떨어졌네요. 하지만, 2020년이 COVID임을 감안하면, 배당금을 성장시킨 것만으로도 괜찮은 점수를 주어야 할 것 같습니다.

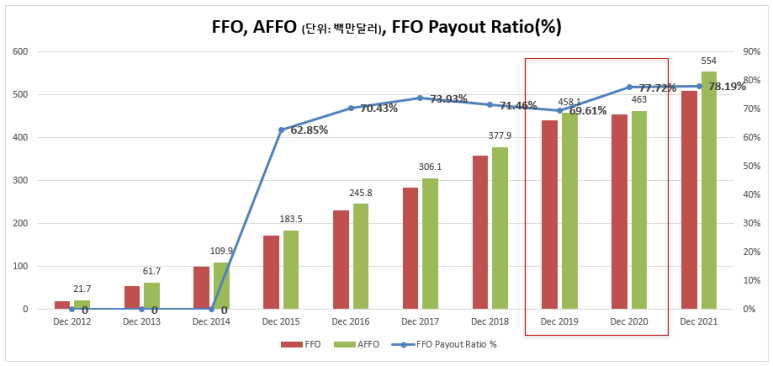

3. 배당성향: FFO 대비 60~70%수준 유지

- IPO 이후 배당성향은 FFO 대비로 60-70%를 유지하고 있습니다. 배당금이 만족스러운 수준이라면 배당성향은 사실 낮을수록 좋겠지요 (더 지급할 수 있는 공간이 남았다는 소리니까) REITs는 보통 60-70%로 배당금을 지급한다고 합니다.

- 2020년 FFO Payout Ratio가 8%정도 올랐는데요. COVID영향으로 FFO가 증가하지 않는 상황에서, 배당금을 인상하기 위해 배당비율을 높이지 않았을까 추측해 봅니다. 최근 분기에는 배당비율이 다시 떨어져서, 안정적인 모습을 가져가고 있습니다.

매출과 순이익: AFFO/share는 IPO이후 연간 5.7%씩 성장

STORE의 실적발표 프리젠테이션에서 이런 내용들이 모두 자세히 다루어지고 있습니다.

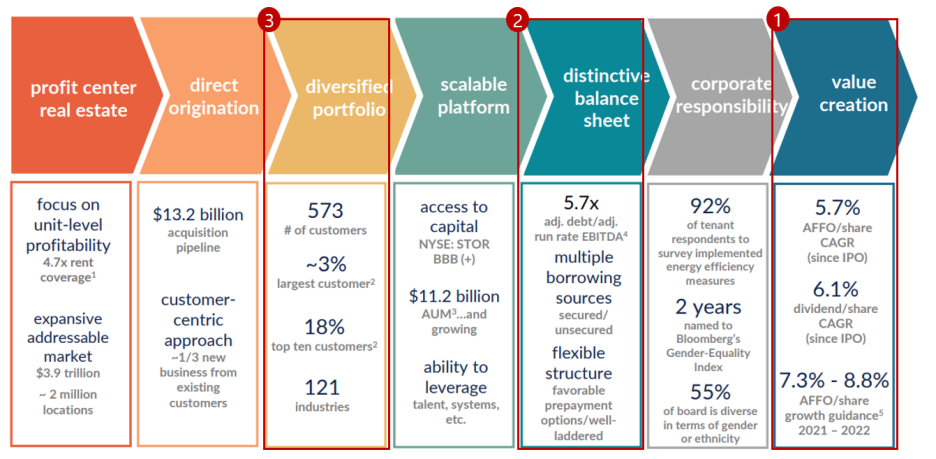

핵심적인 첫번째 장표를 가지고 왔습니다. 중요하다고 생각하는 내용들을 번호로 표시했는데, 아래를 보시죠.

1. Summary: AFFO/share는 연평균 5.7% 성장, 잘 분산된 포트폴리오

- Value Creation: 회사가 잘 성장하고 있는지를 보여주는 지표들입니다.

- AFFO/share는 IPO이후 연평균 5.7%성장: AFFO는 REITs회사들의 실제 순이익을 정확히 알 수 있는 지표입니다. (일반 회사들의 Net Income의 의미를 담았다고 보시면 됩니다. 물론 REITs회사에도 Net Income은 존재합니다). 순이익이 연평균 5.7% 성장했다고 이해하시면 되고요. FFO와 AFFO의 개념을 쉽게 설명한 포스팅이 있어서 공유해 봅니다. (https://m.blog.naver.com/resumet/221933900829)

- 배당금은 IPO이후 연평균 6.1%성장: 이건 위에서 다루었던 내용이라 패스

- 2022년 AFFO/share은 7.3%~8.8%성장 예정: 올해 순이익이 과거 평균보다 더 늘어날 거라는 얘기네요.

- 견고한 대차대조표: 회사자본과 자본을 잘 운영하고 있는지를 보여주는 지표들입니다.

- dept/EBITDA는 약 5.7배: 회사가 가진 부채 대비 EBITDA (이자, 세금, 감가상각비 등을 빼기 전의 수입)의 비율을 말합니다. REITs가 아닌 회사들은 1-2배 정도가 좋은 수치라고 알고 있습니다. REITs는 태생적으로 부채를 가지고 있어야 합니다. 왜냐면, 순이익의 90% 이상을 배당금으로 지급해야 세금을 면제받으니까요. 회사가 성장하려면 돈을 빌리고, 빌린 돈으로 부동산을 매입하거나 영업권을 취득해서 다시 임대를 놓아야 합니다. 일반적으로 REITs회사의 dept/EBITDA는 4-6배 사이 정도가 좋다고 합니다. (관련 글 링크: https://www.madisontrust.com/reits-and-debt-a-surprising-partnership/)

- 잘 분산된 포트폴리오: 특정 매출원에 매출이 집중되어 있지 않은지를 보여주는 지표입니다.

- 573개의 고객

- 가장 큰 고객의 매출 비중은 3% 이내, 상위 10개 고객의 매출 비중은 18% 이내

- 121개의 산업 카테고리를 확보: 특정 비즈니스가 위험에 노출되어도 분산이 잘 되어 있어서, 매출의 변화가 크지 않을 수 있다는 얘기입니다.

2. 경쟁사 대비 높은 배당 성장률

- 경쟁 REITs인 NNN이나 O와 같은 업체보다 배당성장률이 높고, AFFO payout ratio는 낮습니다.

- REITs의 성장성을 얘기하는데 배당성장이 빠질 수 없어서, 다시 한번 위에 있는 내용을 경쟁사와 비교한 장표를 추가했습니다.

3. 경쟁사 대비 높은 cap rate과 긴 임대기간

- Cap rate은 부동산을 통해 창출하는 순이익을 나타내는 비율입니다. 이 값이 얼마면 좋다 나쁘다를 얘기할 수 없습니다만, STOR는 경쟁사들보다 높은 cap rate을 보여주고 있습니다.

- STOR의 평균 임대기간은 17.1년으로 경쟁사들보다 높은 수치를 보여줍니다.

- STOR의 향후 5년 이내 만기되는 임대율은 4.9%로 다른 경쟁사보다 훨씬 낮은 수준입니다.

인플레이션과 금리인상에 대한 방어력: 매우 양호

STOR는 인플레이션과 금리인상에도 매우 탁월한 방어력을 가지고 있습니다. 임대계약의 90% 이상이 CPI(물가지수)와 연동되어 있다고 하는데요. 관련자료와 정확한 내용들은 제가 추후에 다시 포스팅을 보완하도록 하겠습니다.

결론: 투자할만한 REITs상품 (개인적인 의견)

배당주 투자에 깐깐한 워런 버핏이 투자한 상품이라는 것만으로도 믿음이 갔지만, 분석할수록 매력적인 부분이 있는 상품이라 저는 개인적으로 투자를 진행하려고 합니다. 물론 매수/매도에 대한 추천이 아니며, 투자의 결과는 모두 본인책임입니다.

글이 조금이나마 도움이 되셨다면, '공감'과 '구독' 등 다양한 피드백 부탁 드립니다 :)

반응형

댓글