2024년 내내 힘없이 주저앉던 LG유플러스 주가가 최근 5일동안 약 13% 상승했습니다. 확실히 시작점은 11월 22일 '밸류업 플랜'을 발표한 직후부터였습니다. 밸류업 플랜은 정부가 2024년 2월에 일본 주식시장을 벤치마킹해서 시작한 프로그램으로 자기자본이익률(ROE), 주주환원율 재고, 자사주 소각과 같은 내용들이 담겼습니다. 이번 LG유플러스 주가상승이 오랜만이라 반갑습니다만, 이렇게 밸류얼 플랜만을 기반으로 상승하는 것이라면 효과가 빠르게 사라질 것 같아서 걱정되는 측면이 있습니다. 물론 애플같은 회사는 자사주 매입만으로도 주가를 계속 부양하고 있습니다만, 우리나라 기업이 그 정도로 자사주 매입을 통해 주주환원을 할지도 약간 의문입니다. 이번 포스트는 LG유플러스의 밸류업 플랜 발표내용과 개인적인 2025년 주가전망을 정리했습니다. 개인적인 견해가 포함되며 특정 종목에 대한 매수/매도 의견이 아님을 참고하시기 바랍니다.

LG유플러스 재무재표 살펴보기

왼쪽은 LG유플러스, 오른쪽은 애플의 매출액/영업이익/판매관리비/매출원가/시가총액 4분기 누적기준 그래프입니다. 하얀색으로 표시되는 시가총액이 올라갈수록 주가도 같이 올라간다고 보시면 되는데요. 그래프를 보시면 일단 2가지 특징을 발견하실 수 있습니다.

- LG유플러스 매출은 천천히 증가하는데 시가총액은 감소하고, 애플은 2020년부터 매출이 늘지 않았는데 시가총액은 증가합니다. 이건 여러가지 요인이 있지만 자사주 매입효과 차이에서 발생했습니다.

- LG유플러스는 2022년부터 매출원가가 0원이 됩니다. 이건 일반적으로 통신업체들의 특성인데요. 통신업체들은 물리적인 제품을 만들지 않아 4G, 5G 등으로 통신기지를 업그레이드하는 시기가 아니면 일반적인 비용들은 매출원가 대신 영업비용이나 판매관리비로 처리합니다.

최근 지속적인 LG유플러스 주가하락은 영업이익과 순이익 변화에서도 찾아볼 수 있습니다. 매출은 소폭 증가했습니다만, 영업이익률과 순이익률이 지속적으로 감소했습니다. 5G가입자 증가가 정체되면서 매출증가률은 낮아지는 반면, 무형자산 상각비용과 마케팅 비용은 증가하는 추세입니다.

KT와 SKT에서 같은 그래프를 가져왔습니다. 두 회사 모두 영업이익과 영업이익률은 LG유플러스보다 흐름이 좋습니다. SKT의 순이익이 줄어들었습니다만 영업이익률이 높다면 뭔가 일회성 비용이 증가했을거라 추측해 볼 수 있습니다.

LG유플러스의 ROE는 한때 8~10%수준이었으나 순이익률이 감소하면서 ROE는 6%까지 하락했습니다. ROE는 당기순이익을 자기자본으로 나눈 값으로 당기순이익이 줄어드니 ROE도 줄어들게 됩니다. LG유플러스 주가를 보려면 최소한 이 정도의 사전지식을 가지고 보셔야 합니다. (정말 최소한의 정보입니다.)

LG유플러스 주가흐름 ( + KT, SKT)

최근 5년동안 LG유플러스와 KT, SKT의 주가흐름입니다. LG유플러스 주가는 회사 재무재표를 충실히 반영하면서 2021년 이후로 쭉 하락했으면 2024년에는 주가 바닥권을 형성하고 있었습니다. 지금 상황에서 실적에 큰 변화가 없다면 상승할 요인도, 하락할 요인도 별로 없었다는 뜻이죠.

반면 KT와 SKT는 2023년 중반부터 최근까지 지속적으로 주가가 상승했습니다. 두 회사 모두 최근 영업이익이 좋아지면서 주가상승까지 연결된 모습인데요. LG유플러스는 11월 22일 밸류업 플랜을 발표한 이후로 최근 5일동안 주가가 10% 이상 상승했습니다. 이러면 밸류업 플랜에서 무슨 얘기를 했는지를 살펴봐야 합니다.

LG유플러스 밸류업 플랜 내용확인

11월 22일에 LG유플러스는 '밸류업 플랜'을 발표했습니다. '밸류업 플랜'이란 정부가 상장 기업들의 주주가치 재고와 기업가치 개선을 위해 진행하는 프로그램으로 주주환원과 ROE, PBR을 개선하면 각종 세제 혜택, 법인세 감면, 배당소득세를 인하해 주겠다는 내용입니다. 아래는 LG유플러스의 밸류업 플랜 주요 내용입니다.

- 자기자본이익률(ROE)목표: 현재 7.5%인 ROE를 8~10%로 끌어올리는 것을 목표로 하고 있습니다.

- 주주환원율 목표: 주주환원율을 최대 60%까지 확대할 계획입니다. 이는 배당금 총액과 자사주 매입액을 당기순이익으로 나눈 비율로, 주주에게 이익을 얼마나 돌려주는지를 나타냅니다.

- 사업구조 변환: 'AX(인공지능 전환) 컴퍼니'로의 전환을 통해 고수익 사업 중심으로 사업 구조를 재편하고, AI를 전 사업 영역에 도입하여 생산성을 높일 계획입니다.

- B2B 및 B2C전략: B2B 영역에서는 AI 데이터센터(AIDC)를 집중 육성하여 매년 7~9% 이상의 IDC 매출 성장을 목표로 하고, B2C 영역에서는 디지털 기반 유통 구조 전환을 통해 수익성을 강화할 예정입니다.

- 재무건전성 강화: 부채 비율을 현재 130%에서 6G 도입 이전까지 100% 수준으로 낮추고, 현금 흐름을 개선하여 재무 안전성을 강화할 계획입니다

- 자사주 소각 및 매입: 주주 가치를 높이기 위해 약 1000억 원 규모의 자사주 소각을 검토하고, 탄력적인 자사주 매입과 소각도 추진할 예정입니다

자기자본이익률을 높인다는 것은 순이익률을 높이겠다는 것이고, 주주환원율은 자사주 소각 및 매입과 배당증가로 높이겠다는 얘기입니다. 현재 LG유플러스의 시가총액이 약 5조 원인데 1,000억 규모 자사주 소각은 약 2%수준으로 꽤 괜찮은 규모라 생각합니다.

현재 LG유플러스는 2015년 평촌메가센터와 2023년 평촌2센터 2개의 데이터센터를 보유하고 있습니다. IDC매출은 수천억 원 규모로 추정되는데(2024년 3분기는 900억 원), 2024년 연 매출이 약 14조 원을 넘을 것으로 보면 아직 미미한 수준입니다.

LG유플러스는 2028년까지 1조 3천억 원을 투입하여 약 2조 원의 연매출을 달성하는 목표를 가지고 있는데요. 실제로 이렇게 진행될 수 있을지는 아직 미지수입니다만, 데이터센터는 전세계적으로 전망이 좋은 사업이라 LG유플러스도 좋은 결과가 있기를 기대해 봅니다.

결론적으로 현재 시점에서 LG유플러스 '밸류업 플랜' 발표내용 중 의미있는 것은 ROE개선과 자사주 매각 및 소각 등을 통한 주주환원율 개선 2가지인데요. 시장에서 이 2가지 정보를 좋게 받아들였는데 이게 과연 2025년에 달성할 수 있는 목표인지는 아직 미지수입니다.

다만 주가가 하락하면서 현금배당률이 6.5%나 된다는 점은 꽤 매력적이고, 현재 주가가 특별히 실적에 변동성이 없다면 더 이상 내려갈 곳이 없는 바닥권이란 점, 그리고 향후 지속적인 자사수 매입 및 소각이 이루어진다면 10%정도 주가 상승을 기대해 볼 수 있다는 점에서 투자매력이 조금 보인다고 생각합니다. (그런데 이 10%가 이미 주가에 반영된 것은 아닐지)

2025년 LG유플러스 주가전망

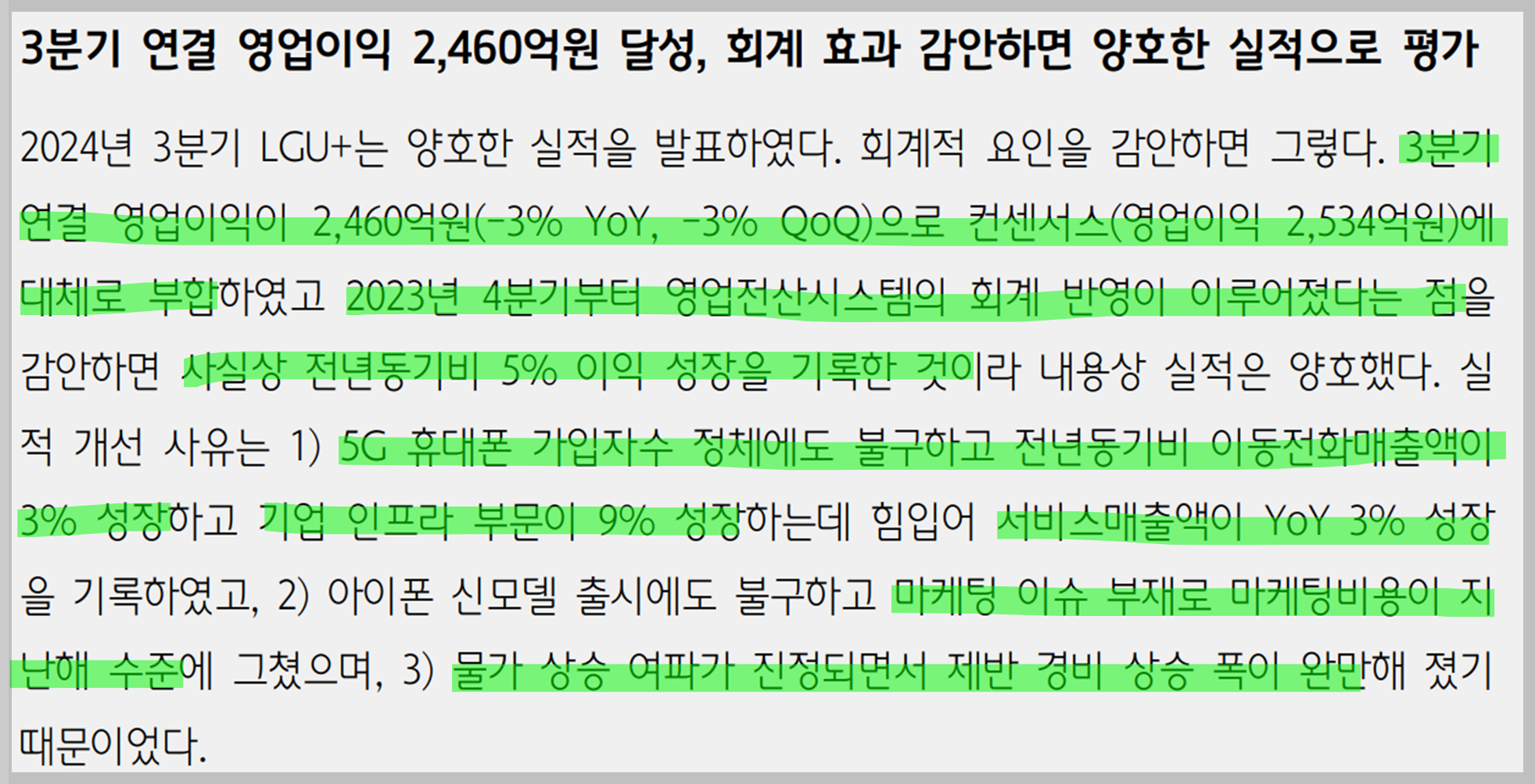

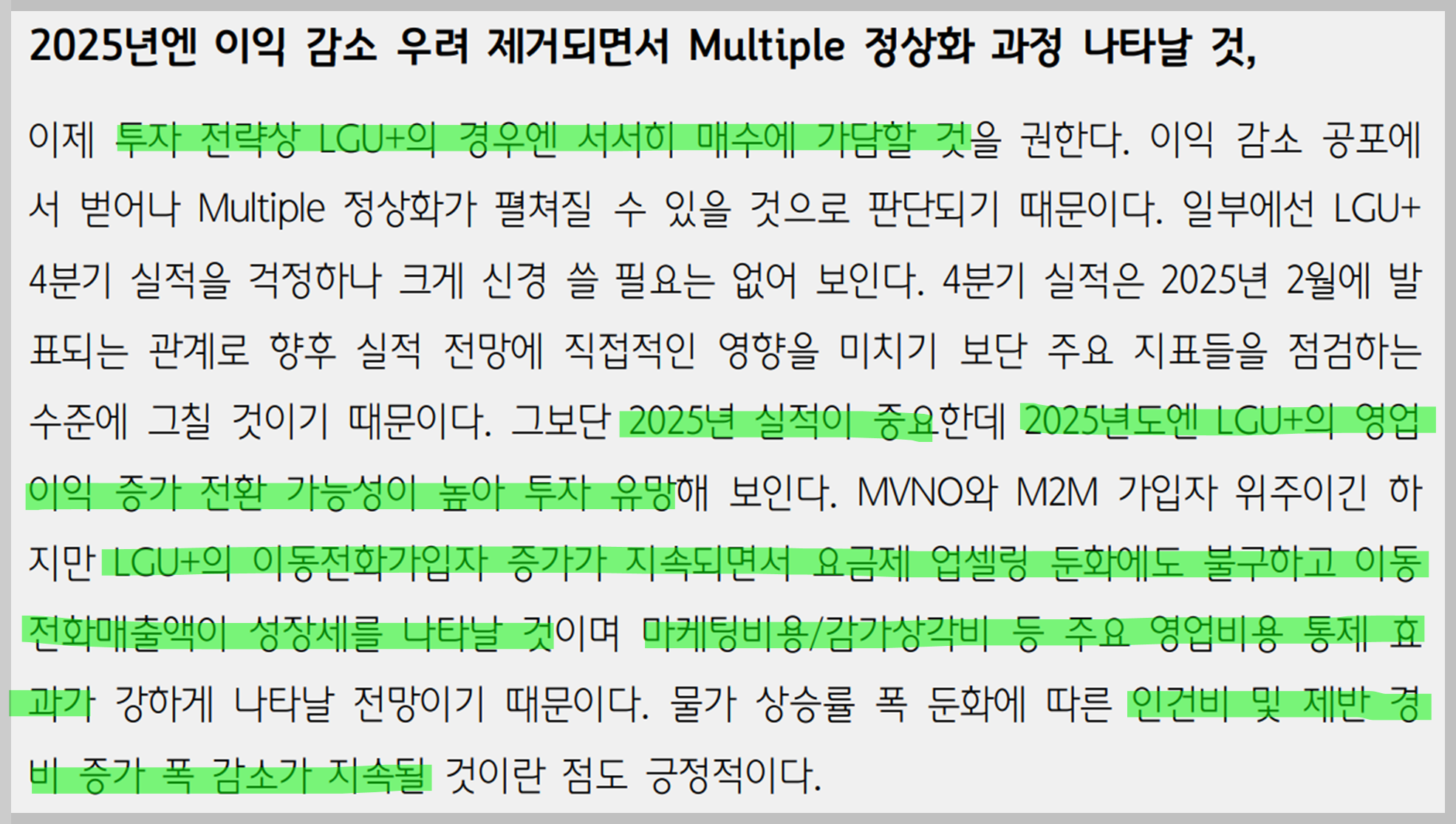

하나증권에서 발간한 2024년 3분기 LG유플러스 실적에 대한 평가입니다. 감가상각을 제외하면 영업이익이 성장했다는 점과 이동전화매출액 및 기업 인프라 부문의 매출 성장, 마케팅비용 성장률 감소 등이 긍정적으로 작용한 것으로 보입니다.

더불어 위와 같이 2025년에도 실적상승요인들이 긍정적으로 평가된다는 점에서 지금 주가가 바닥권이고 이제 투자검토를 해봐도 좋을 시기라는 점은 어느 정도 동의가 되는 것 같습니다. 결국 2025년 1분기 실적이 중요한데, 지금 실적이 워낙 좋지 않은 상황이라서 더 빠질 가능성은 낮지 않을까 싶습니다.

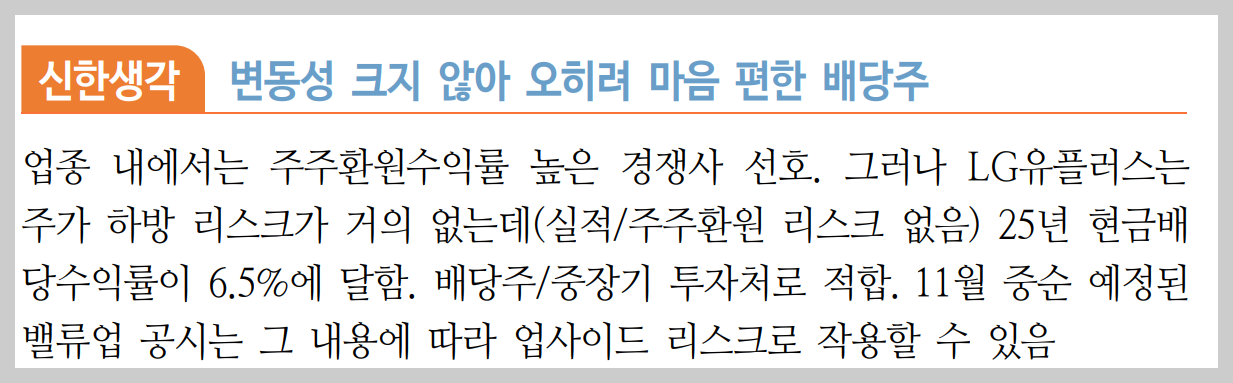

신한증권에서 발표한 내용처럼 주가 업사이드를 그렇게 큰 기대를 하지 않는다면, 안정적인 배당주로 중장기 투자는 괜찮을 것 같습니다. 더구나 요즘처럼 우리나라 경제상황이 좋지 않다면 2025년에는 큰 변동성이 있을 것으로 보이는데 LG유플러스와 같은 통신주는 배당수익률 6.5%와 자사주 매입만 해줘도 연 10%정도 수익률은 해주지 않을까 싶은데요.

모든 내용은 개인적인 생각이므로 투자여부에 대해서는 좀 더 많은 리서치와 본인 판단을 통해 결정하시기 바랍니다.

댓글