최근 워런버핏이 오랫동안 애정하던 Wells Fargo를 매도하고 citigroup를 매수한 것이 13f를 통해 알려지면서, citigroup를 한번 리뷰해야 겠다고 생각하고 있었는데요. 오늘은 citigroup에 대해서 간략히 정리해 보겠습니다.

버핏(Berkshire Hathaway Inc)이 선택하다

2022년 1분기에 버핏은 오랫동안 보유하던 Wells Fargo를 매도하고, citigroup을 약 30억 달러 매수했습니다. 버핏의 포트폴리오에선 0.8%정도이지만, 3조가 넘는 큰 돈인데요. 버핏 외에도 최근 여러 곳의 해지펀드에서 citigroup을 포트폴리오에 추가했다는 13f 발표가 있었습니다. 아래 사이트에서, 어떤 해지펀드들이 citigroup을 매입했는지 직접 확인하실 수 있습니다.

Hedge Fund Activity on C

The latest hedge fund activity on C stock, showing the biggest buyers/sellers of Citigroup Inc.

hedgefollow.com

참고로, 버핏은 citigroup을 매수한 평균가격은 약 53.40$ / 5,520만주를 가지고 있습니다. 현재 citigroup은 51.01$로, 매수를 검토하고 계신다면 버핏보다 낮은 가격으로 이 주식을 보유할 수 있습니다.

1. 배당: 2024년 배당률 5.12% 예상 (주당 2.44$)

citigroup과 같은 주식을 선택하는 이유는 '안정적인 배당투자'목적이 가장 큽니다. 배당금을 볼 때 아래 3가지 정도는 기본적으로 확인하려고 합니다.

- 최소 5년 이상 배당이 진행된 회사(가급적 10년 이상): 배당주를 선택하는 것이 안정적인 수익을 확보하는 목적이 크므로, 오랜 기간동안 배당금을 지급한 안정적인 회사를 선택하려고 합니다.

- 배당률 5% or 배당성장률이 10% 이상: 최근 인플레이션이 8%에 육박하는 시기이므로, 전체 보유주식 배당률을 5%이상으로 맞추는 것이 목표입니다. 그러므로, 배당률 5%근접 또는 배당성장률이 연평균 10% 이상인 주식들에게 좋은 점수를 주려고 합니다.

- 배당금은 순이익 내에서 지급하는 회사일 것 : 이상한 조건이라 생각할 수 있지만, 빚을 내서 배당금을 지급하는 회사들이 꽤 있습니다. 돈을 잘 벌고, 그 중에서 배당금을 안정적으로 지급하고 있는지도 같이 보려고 합니다.

그럼 배당지급 히스토리를 살펴볼께요.

- 2011~2020년까지 CAGR(연평균 복리성장률)은 58.80%나 됩니다. (금융주들이 2008~2009년 금융위기를 거치면서 매출과 우익이 급감하여, citigroup도 배당을 하지 못하고 2011년부터 배당이 재개된 것으로 보입니다)

- 2016년부터 과거 5년의 CAGR도 37.18%로 매우 높군요. 2016년도부터 배당을 다시 본격적으로 시작한 것으로 보이네요.

- 배당률은 2015년부터 배당률을 공격적으로 높이고 있습니다. 2014년 대비 2015년 배당금은 약 4배 뛰었고, 2017년 대비 2020년 배당금도 약 2배 이상 증가했습니다.

|

Year

|

Payout Amount

|

Year End Yield

|

Annual Payout Growth (YoY)

|

CAGR to 2020

|

|

2020

|

$2.04

|

3.47%

|

6.25%

|

0.00%

|

|

2019

|

$1.92

|

2.62%

|

24.68%

|

3.08%

|

|

2018

|

$1.54

|

3.32%

|

60.42%

|

9.83%

|

|

2017

|

$0.96

|

1.48%

|

128.57%

|

20.74%

|

|

2016

|

$0.42

|

0.82%

|

162.50%

|

37.18%

|

|

2015

|

$0.16

|

0.36%

|

300.00%

|

52.85%

|

|

2014

|

$0.04

|

0.09%

|

0.00%

|

75.36%

|

|

2013

|

$0.04

|

0.09%

|

0.00%

|

63.47%

|

|

2012

|

$0.04

|

0.12%

|

33.33%

|

54.79%

|

|

2011

|

$0.03

|

0.13%

|

-

|

58.80%

|

- citigroup의 FWD 배당률은 4.28%를 예상하고 있으며, Payout Ratio는 아직 24.09%밖에 되지 않습니다.

- Payout Ratio란, 순이익 대비 배당금을 지급한 비율을 말하는데요. 일반적으로 금융주들은 40% 정도의 Pauout Ratio를 가지고 있고, citigroup도 금융위기 전에는 40-50%의 payout ratio를 지원했으므로, 앞으로도 배당금 성장이 많이 기대됩니다.

- 전문가들은 2024년 배당율이 5.12%까지 상승할 것으로 보고 있습니다. 5% 이상의 배당을 지급하는 회사를 찾고 있는 조건에도 부합한다고 생각하고요.

- FWD Annual Payout이 2.04$라고 가정하면, 현재 citigroup의 주당 가격이 47.71$까지 떨어졌는데, 45$이하로 매수할 수 있다면 4.5%의 배당율을 확보하게 됩니다.

- JP Morgan과 Bank of America가 약 3%의 배당금을 지급하고 있고, Wells Fargo가 2.2% 정도를 지급하고 있으니, 주요 은행 중에서 배당률도 높은 편입니다.

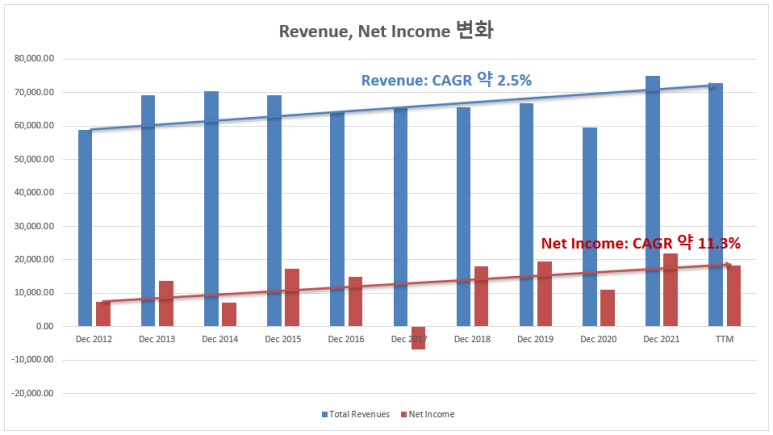

2. 성장: 매출성장은 약하지만 순이익은 연평균 약 10%씩 성장

은행주와 같은 가치주들은 드라마틱한 매출성장보다는 순이익의 성장성이나 마진율의 개선과 같은 지표를 봐야 할 것 같은데요. 간단히 201년도부터 2022년 TTM까지의 매출(Revenue)와 순이익(Net Income)을 조사해 봤습니다.

- 매출은 연 평균 2.5% 정도로 낮게 성장하고 있네요.

- 하지만, Net Income은 연간 10% 정도로 꾸준히 성장하고 있습니다. COVID가 강타했던 2020년도는 매출과 Net Income이 모두 감소하고 있군요.

- 2017년도에 Net Income이 마이너스인데, 정확한 이유를 확인하지 못했습니다. 혹시 아시는 분이 계시면 댓글로 공유 부탁드릴께요.

그리고 은행주들은 전통적으로 price to tangle book (유형 장부가격, 우리는 흔히 PBR로 알고 있습니다)으로 가치를 평가하는데요. 미국 주요 경쟁은행들에 비해, citigroup의 price to tangle book은 유일하게 1 미만(현재 0.65정도)으로 나오고 있습니다. 쉽게 말씀드리면, 실제가치보다 지금 35% 정도 할인되어서 판매되는 물건이라는 뜻인데요. 장부가격 미만으로 거래되는 유일한 미국 대형 은행이라고 합니다.

3. 인플레이션 대비: 글로벌한 사업범위, 금융주 특성 상 인플레이션 방어 용이

citigroup은 글로벌로 사업이 가장 다각화된 곳입니다. 인플레이션과 경기침체가 전세계에 영향을 미치겠지만, 최근 레이달리오와 같은 대가들이 미국 외 자산으로의 분산투자를 계속 강조하고 있는데요. citigroup의 미국 의존도가 낮은 편이고, 금리인상 시기에 금융주들이 대체적으로 방어력이 좋기 때문에 citigroup이 여러가지 측면에서 장점을 갖추고 있다고 생각합니다.

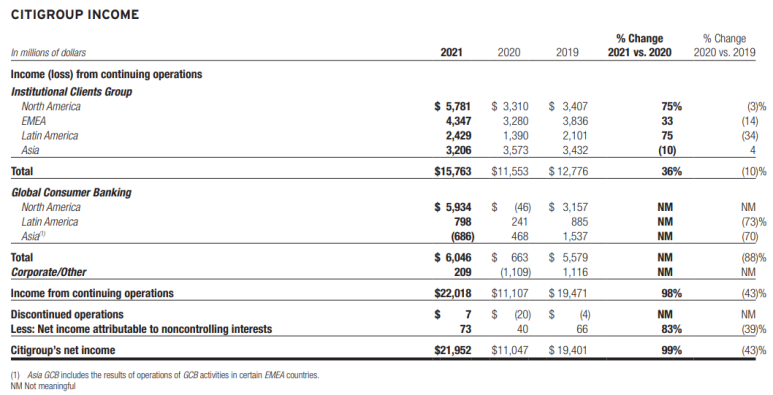

2021년 손익계산서를 보면, citigroup의 매출은 아래와 같이 America 이외 유럽, asis대륙으로 비교적 잘 분포되어 있습니다. 이런 구조가 앞으로의 인플레이션과 경기침체로 여러가지 불확실성이 증가하는 시장에서, 조금이라도 안정적인 수익을 계속 만들어낼 수 있는 구조가 되지 않을까 개인적으로 예상해 봅니다.

부족한 분석을 마치며

공부할수록 개별종목을 제대로 분석하는 것이 매우 어렵다는 걸 실감하고 있습니다. 아직은 1차원적인 분석이며, 아직 내공이 모자라므로 부족하거나 틀린 내용들이 있을 수 있습니다. 관련 의견들을 댓글 등으로 알려주시면 공부하는데 큰 힘이 되겠습니다.

글이 조금이나마 도움이 되셨다면, '공감'과 '구독' 등 다양한 피드백 부탁 드립니다 :)

댓글