달러환율이 1325원을 돌파하면서 연고점을 찍더니 4월 13일 15.30원이 하락했습니다. 반면 금값은 2월에 급락했다가 3월부터 수직상승 중인데요. 하지만, 1300원 아래로 하락했던 달러환율은 하루 만에 1300원을 다시 회복하고 있는 상황인데 향후 달러환율과 금값의 변화에 대해서 관련 정보들을 정리해 보도록 하겠습니다.

아래 내용은 개인적인 견해를 포함하며 특정 상품에 대한 매수/매도 추천이 아님을 참고해 주시기 바랍니다.

목차

달러환율은 왜 떨어졌을까?

▣ 원래 떨어졌어야 하는 달러환율

세계 주요 6개국 통화(유로, 엔, 파운드, 캐나다 달러, 스웨덴 크로나, 스위스 프랑)에 대한 미국 달러 가치를 나타내는 달러 인덱스는 2022년 9월~10월 말까지 110을 넘어 강세를 보이다가, 2023년 3월부터는 105 이하로 천천히 하락했습니다. 가장 큰 원인은 시장이 미리 기준금리 인하를 기대하면서 달러 가치를 낮추고 있기 때문입니다.

같은 기간 달러환율은 달러 인덱스와 유사하게 2022년 9월부터 급상승, 10월 말까지 1,400원 대를 유지했습니다. 이 기간은 미국의 기준금리 인상이 가장 가파르고 인플레이션 지표도 예상보다 좋지 않게 나오면서 기준금리를 계속 강도 높게 인상할 것이라는 시장의 예상이 반영된 결과입니다. 이 시기에는 전 세계가 비슷한 상황이었습니다.

그런데 3월 부근을 보시면, 달러 인덱스는 하락했는데 달러환율은 1300원 밑으로 떨어지지 않고 횡보하는 현상이 발생하고 있습니다. 가장 큰 원인은 실리콘밸리 은행파산 사태로 인해 전세계 은행들이 달러를 계속 확보하고 있기 때문입니다. 이와 관련된 내용은 아래 재정적 자유님의 포스트에 굉장히 잘 설명되어 있습니다. 그 외에도 환율변화에는 여러 가지 요인이 작용하는데, 관련 내용을 정리했던 제 포스트도 참고해 주세요.

지급준비금과 달러환율

지급준비금은 현대 통화정책에 있어서 아주 중요한 개념입니다. 지급준비금의 기본적인 개념은 예금 인출을...

blog.naver.com

달러환율이 1,300원을 깨지 못하는 이유

미국 2월 고용지표와 CPI가 매우 견고하게 나오면서, 한때 연준은 3월에 50bp 기준금리를 인상할 것으로 예측하면서 달러환율이 1,330원을 돌파했었습니다. 하지만, 미국 실리콘밸리 은행과 시그니

stock-raccoons.tistory.com

▣ 최근 달러환율 하락원인은 외환스와프 체결

4월 13일 한국은행과 국민연금이 올해 말까지 350억 달러 한도 내에서 외환스와프 거래를 실시합의했다고 발표했습니다. 작년 10월에도 한국은행과 국민연금은 14년 만에 100억 달러 한도의 외환스와프 거래를 실시했었는데요. 올해는 좀 더 빠른 시점에 외환스와프를 시행한다고 밝혔습니다.

한국은행 이창용 총재는 작년 외환스와프 시점에도 현재 우리나라의 외환보유고는 매우 견실한 수준이며, 외환스와프는 외환시장 안정 및 장기적 수급 대책으로 진행된 것으로 환율변화 대응 목적은 아니라고 밝혔는데요. 실제로 4월 4일 기준 외환보유고는 약 4,260억 달러로 이번 외환스와프 체결액인 350억 달러는 10% 미만의 볼륨이라, IMF시기처럼 어려운 상황이 아니라는 말은 맞다고 생각합니다.

하지만, 한국은행은 계속 외환보유고에 문제가 없다고 말하면서, 작년 10월에 이어 올해는 굉장히 빠른 시점에 외환스와프를 실행했고 그것이 과거 14년 동안 하지 않았던 외환스와프를 재개했다는 점에서 찜찜함을 지울 수 없습니다.

이창용 총재는 하반기 미국과 우리나라의 경제회복으로 환율이 정상화될 것이라 계속 말하고 있습니다만, 시장이 너무 일찍 금리인하를 예상하면서 주식시장이 상승하고 시장금리가 하락하는 점에 대해서는 다소 우려를 표했습니다.

달러환율과 금값

▣ 달러환율은 다시 1,300원 대

1325원을 돌파했던 달러환율은 한국은행과 국민연금의 외환스와프 소식과 함께 일시적으로 1300원 이하까지 떨어졌다가 다시 1300원으로 반등했습니다. 깨질 것 같은 1300원이 계속 유지되고 있는 모습인데요.

위에서 말씀드린 것처럼 실리콘밸리 은행파산으로 시작된 전세계 은행들의 달러확보와 우리나라 무역수지 적자 등 근본적인 문제들이 해결되지 않으면, 단기적으로 달러환율이 안정적으로 1200원대에 정착하는 것은 어려울 것 같다는 것이 개인적인 생각입니다.

▣ 금은 왜 오를까?

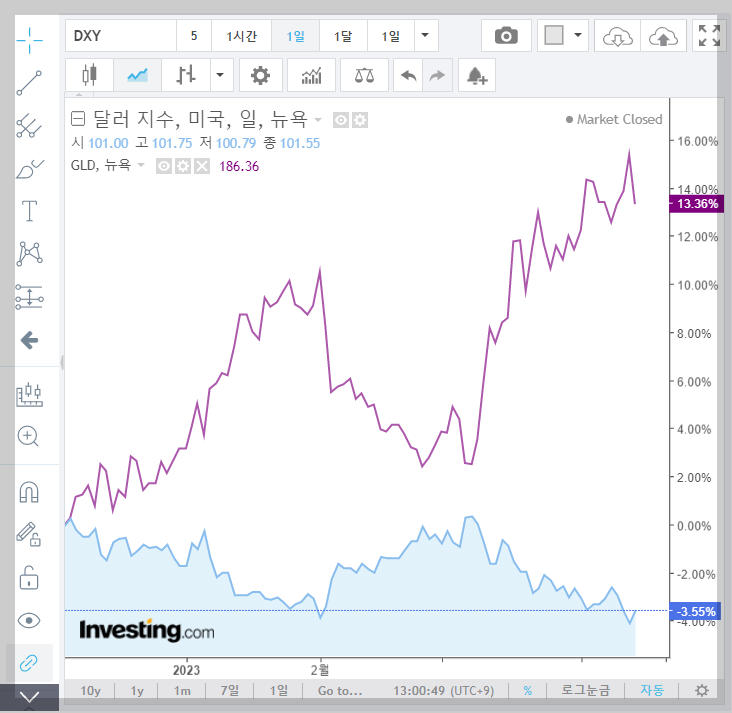

작년 12월부터 대표적인 금ETF인 GLD와 달러 인덱스를 비교한 그래프입니다. 정확히 대조되진 않습니다만, 대체적으로 금과 달러 인덱스는 역방향으로 움직입니다. 달러가 약해지면 금값이 강해지고, 금값이 약해지면 달러가 강해집니다.

달러가 강해진다는 것은 금리와 국채 수익률이 상승한다는 것이며, 이를 통해 상대적인 안전자산인 금의 가치는 하락합니다. 반대의 상황에서는 금의 가치가 달러보다 상승하게 되겠죠. 현재의 딜레마는 기준금리가 계속 오르고 달러 유동성은 부족한데 금값은 계속 오른다는 점입니다. 이것은 몇 가지 내용으로 설명할 수 있습니다.

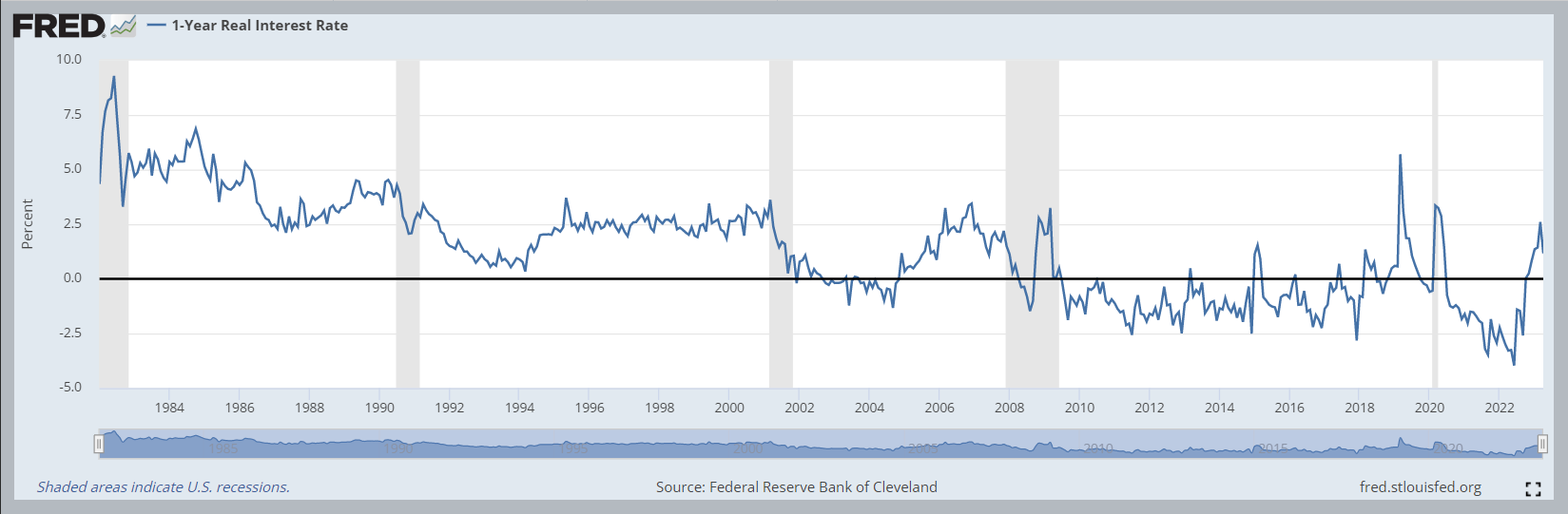

1) 높은 인플레이션과 낮은 실질금리

실질금리는 현재 명목금리에서 인플레이션율을 뺀 값입니다. 명목금리는 은행이자나 국채수익률에 반영되므로, 쉽게 생각하면 내가 국채나 은행예금과 같은 안전자산에 투자했을 때의 기대수익률이 인플레이션율보다 높아야 내 자산이 불어나게 되는데요.

2023년 3월에 실리콘밸리 은행파산 사태가 발생하면서 연준이 더 이상 금리를 올리지 못할 것이라는 기대감이 커졌습니다. 실질금리는 코로나시기에 기준금리가 0%로 수렴하면서 마이너스 상태였다가 2022년 기준금리 인상 이후부터 반등하여 이제야 플러스로 전환한 상태인데요.

현재 시점에 인플레이션이 잡히지 않고 기준금리를 내려버리면 실질금리는 마이너스가 됩니다. 이 상황에서는 금값이 폭등하게 됩니다. 결국 3월의 금값 상승은 결국 미국 연준이 기준금리를 내릴 것이라는 기대감을 반영했다고 볼 수 있습니다.

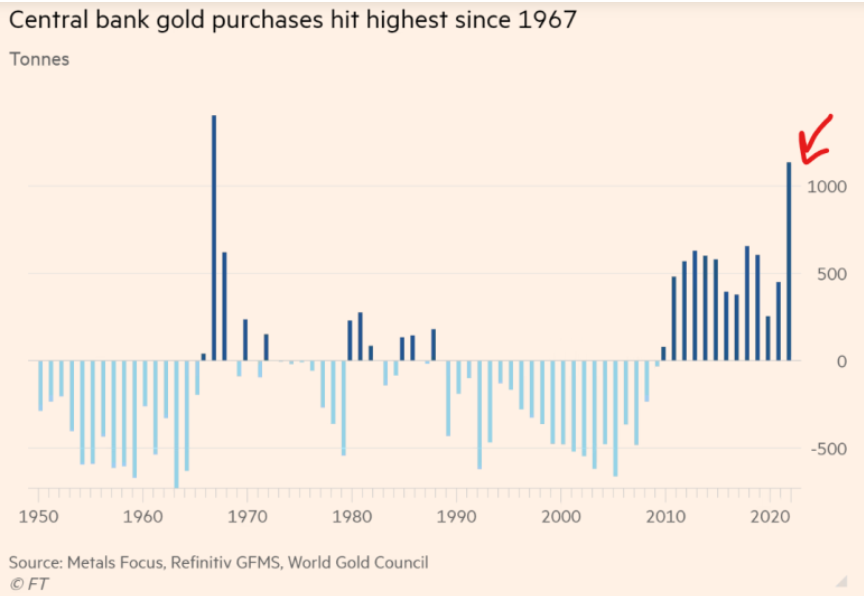

2) 역대급으로 금을 사들이는 은행과 일부 국가들

2022년 은행과 몇 개 국가들은 역대급으로 금을 사들였습니다. 특히 전쟁 등 지정학적 리스크에 노출된 터키, 중동, 중국과 같은 곳에서 역대급으로 금을 사들이고 있습니다. IMF발표에 따르면 2022년 터키는 약 400톤, 중국은 11~12월 두 달 동안 62톤의 금을 매수했습니다.

CNBC기사에 따르면 2022년 한해동안 전 세계 중앙은행은 1,136톤의 금을 매입했으며, 이것은 55년 만에 최고치에 달한다고 합니다. 우크라이나 전쟁과 같은 지정학적 리스크와 경기침체를 대비하려는 목적으로 보입니다.

향후 예상 시나리오

제가 예상하는 시나리오보다 백만개는 더 많은 상황이 있겠습니다만, 기본적인 몇 가지 요소들을 가지고 향후 발생 가능한 시나리오와 이에 따른 달러환율 및 금값 변화를 예상해 봤습니다.

▣ 시나리오1: 연준이 연내 금리를 인하

실리콘밸리 은행파산이 이대로 끝나지 않고 상업용 부동산이나 기타 다른 은행파산으로 연쇄 진행되며, 경기침체 가능성이 극단적으로 높아져서 연준이 연내에 기준금리를 인하하고 다시 시장에 유동성을 제공할 수밖에 없는 시나리오를 생각해 보겠습니다.

- 위에서 말씀드린 것처럼 금리인하로 인해 인플레이션은 잡히지 않고 실질금리는 더 하락할 것이므로 금값은 폭등합니다.

- 달러 인덱스는 금리인하 및 채권수익률 하락으로 인해 하락할 것이고, 달러환율은 하락합니다.

- 주식시장은 은행파산의 여파로 일시적으로 하락하겠지만, 금리인하로 인한 시장 유동성이 증가하면서 상승합니다.

시나리오1이 괜찮은 상황처럼 보일지도 모르겠습니다만, 인플레이션이 제대로 잡히지 않은 상황에서 기준금리를 인하했을 때 인플레이션은 다이어트 요요현상처럼 짧은 시간에 빠르게 반등할 겁니다. 이 상황은 장기적으론 최악입니다. 연준이 은행파산과 같은 악재 때문에 다시 금리인상을 하기 어려운 상황이 되기 때문입니다.

▣ 시나리오2: 연준의 인플레이션을 잡을 때까지 고금리 유지

연준이 기존 계획대로 고금리를 유지하면서 일정 부분의 경기침체를 감당합니다. 더불어, 실리콘밸리 은행파산과 같은 고금리 부작용에 일시적으로 돈을 유동성을 지원해서 급한 불만 꺼줍니다. 연준은 목표로 하는 2%의 인플레이션을 만들 때까지 고금리를 유지합니다.

- 지금보다 기준금리를 대폭 인상하지 않는 한, 이미 높여 놓은 고금리를 유지 또는 조금만 높인다고 가정했을 때

- 달러환율은 당분간 1300~1350원의 박스권에서 계속 유지되고

- 금값은 기준금리 인하 얘기가 다시 나오기 전까진 하락합니다. (전쟁 등 지정학적 리스크로 출렁임이 있을 수 있습니다.)

- 주식시장은 연내 금리인하가 없다는 것이 확정되는 시점에 크게 하락했다가 소폭 반등하는 전형적인 하락장 모습을 보이다가 금리인상 얘기가 나오는 시점에 다시 반등합니다.

더 이상 금리인상도 없고 경기침체도 없이 연착륙하는 시나리오도 있습니다만, 그건 너무 이상적인 모습이라 가능성이 희박하다고 생각합니다. 개인적으론 시나리오 2가 되었으면 좋겠지만, 시나리오 1의 가능성도 꽤 높아 보여서 걱정되는 부분이 있습니다.

마무리

시나리오1,2에 추가하고 싶은 변수는 우리나라 경기상황입니다. 최소 2분기까진 경상수지 적자가 예상되고 있으므로 달러가 약해지더라도 달러환율은 상대적으로 다른 통화들보다 하락하지 않은 가능성이 크다고 생각합니다.

결론적으로 저는 최소 2분기까지 달러환율은 1300~1350원의 박스권을 유지할 가능성이 가장 높으며, 금값은 추가적인 은행파산이나 전쟁과 같은 리스크가 없다는 전제로는 하락할 가능성이 높다고 생각합니다. 하지만, 현재 미국 상업용 부동산 리스크가 꽤 높아 보여서 지금 금값이 최고가가 아닐 가능성도 당연히 존재합니다.

변수가 너무 많고 개별변수들의 리스크가 매우 큰 상황이라 대단히 차별화된 고급정보를 보유하고 있거나, 미래를 정확하게 예측하는 능력이 없는 분들이라면 어느 한쪽 상황을 가정하고 몰빵 하면 안 됩니다. 투자는 버는 것보다 잃지 않는 것이 무조건 먼저입니다.

댓글