목차

국민연금은 결국 고갈되는 걸까?

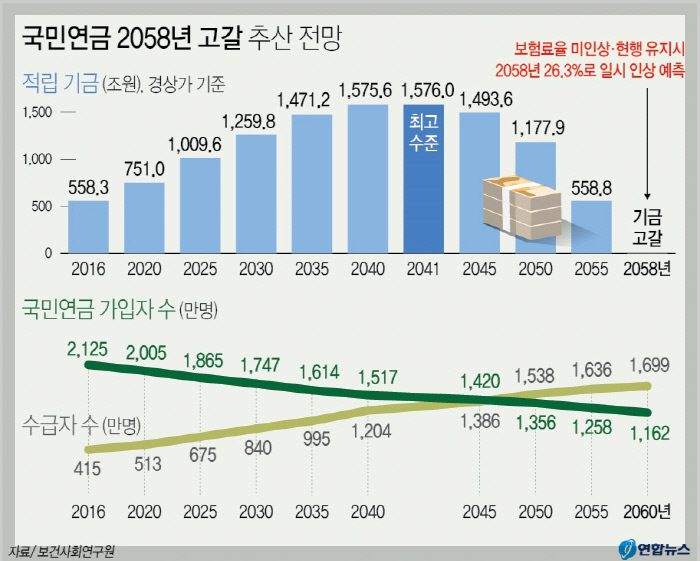

▣ 2055년 이후 기금 고갈이 확실

계산하는 시점마다 국민연금이 고갈되는 시점은 조금씩 다릅니다만, 대부분 2055년 ~ 2060년 사이에 국민연금 적립액이 모두 고갈된다고 추산하고 있습니다. 위 자료는 2018년도에 산출한 것으로 2058년에 연금이 고갈된다 했습니다만, 최근에는 2055년으로 2-3년 정도 앞당겨졌습니다.

시점의 차이가 있겠습니다만 연금이 고갈되는 시점이 오는 것은 팩트일 것 같습니다. 고령화로 인해 국민연금 가입자보다 수급자가 빠르게 증가하고 있기 때문입니다. 국민연금 고갈시점을 조사할 때마다 시기가 앞당겨지고 있으므로, 아마도 2050년 정도에 연금이 고갈될 가능성도 높다고 생각합니다.

▣ 결국 더 많이 내고 더 늦게 받게 될 듯

현재 우리나라 국민연금 보험료율은 9.0%로 OECE 상위국가들에 비해 낮은 것은 사실입니다 (OECD 공식 홈페이지에서도 확인했습니다). 최근의 논의상황을 보면, 아직 확정되지 않았습니다만 국민연금 보험료율을 9.0%에서 15.0%로 상향하고, 연금개시연령을 65세로 연장하는 방안이 유력해 보입니다.

위에서 말씀드린 것처럼, 노령화가 급속하게 진행 중이고 수급자 수도 급하게 늘어나기 때문에 위와 같은 조정은 불가피해 보입니다. 하지만, 일반 직장인의 입장에서 보험료가 더 늘어나는 것이 엄청 큰 부담인 것은 사실이며, 20-30대들이 국민연금을 받지 못할까 걱정하는 것도 십분 이해가 됩니다.

국민연금 운용을 잘못한 걸까?

▣ 2021년까지 연간 수익률 6.76%, 2022년 -4.93%

현재 국민연금 누적금은 약 1,000조 원입니다. 1988년 국민연금이 시작된 이후, 총 누적수익금이 약 483조 원이고, 국민연금 보험료는 517조 원이 되니, 단순 누적 수익률은 약 93%가 됩니다.

국민연금공단에 나와있는 자료에 따르면 1988~2021년까지의 연간 수익률은 6.76%입니다. 2022년도는 전세계적인 경기침체와 공급망 악화 등으로 투자성과가 좋지 않았으므로 마이너스 수익률은 어쩔 수 없었다고 생각하며, 전체적인 수익률은 개인적으론 절대 나쁘지 않았다고 생각합니다. 연평균 7%로 20년 이상 수익을 낸 펀드가 거의 없다는 걸 참고하시면 될 것 같습니다.

▣ 국민연금 10년 수익률이 꼴찌?

최근 일부 기사에서 국민연금 수익률이 글로벌 연기금 가운데 최하위권이라는 내용이 있었는데요. 저도 개인적으로 이 기사 내용을 살펴봤습니다만, 다소 부정확한 내용이었던 것 같습니다.

우선 최근 10년 수익률을 산술적으로 평균하여 타 국가와 비교했고, 수익률을 계산한 기간도 다소 주관적인 견해가 들어간 부분이라 이 수치를 그대로 믿기에는 어려운 부분이 있습니다. 무엇보다 이 수치들이 국민연금공단에서 공식적으로 발표한 수치가 아니므로, 기사내용을 100% 신뢰하는 것은 정보를 잘못 해석할 여지가 있을 것 같습니다.

물론 이 해석은 개인적인 견해이므로, 저의 해석 또한 100% 신뢰하지 마시고 의견으로 이해해 주시기 바랍니다.

국민연금 진짜 못 받을 수도 있을까?

▣ 국민연금은 반드시 지급받을 수 있음

국민연금공단에서는 아마 이런 질문으로 오랫동안 고통받았을 거라 생각하는데요. 그래서인지 국민연금 지급에 대한 여러 가지 글과 보도자료를 지속적으로 배포하고 있습니다.

결론적으로 국민연금이 고갈되더라도 국가가 존재하는 한 국민연금은 어떤 형태로든 지급될 것으로 보입니다. 우리나라보다 먼저 국민연금제도를 실시한 독일, 스웨덴 등 많은 나라에서도 국민연금이 이미 고갈되었습니다만, 해당 년도에 걷은 연금을 그 연금으로 지급하는 '부과방식'으로 운영하면서 국민연금을 지급하고 있습니다.

우리나라도 국민연금이 빠르게 고갈될 것은 사실입니다만, 그렇다고 해서 국민연금을 한 푼도 받지 못하는 상황은 없을 것으로 보입니다. 하지만, 지금의 지급수준과 비교했을 때 지급액은 현저히 줄고, 지급연령은 더 늦춰질 가능성이 충분히 높아 보입니다.

▣ 그렇다고 문제가 없는 것은 아님

가장 큰 문제는 물가입니다. 미국 등 여러 나라가 인플레이션으로 고통받았습니다만, 최근 인플레이션 상승이 둔화되고 있는데요. 우리나라 물가상승률은 아직 꺾일 기미가 보이지 않습니다. 오히려 최근 공공요금 인상으로 인해, 2023년도 물가상승률이 더 높아질 것으로 예상되는데요.

물가가 상승하면, 국민연금 수급액에도 물가상승분을 반영해야 합니다. 지금과 같은 물가상승이 오래 지속되진 않겠지만, 물가상승에 따라 연금 수급액이 늘어나면, 그만큼 연금 보험료도 더 내야 하거나, 연금 지급액을 줄어야 하는 상황이 생길 수 있습니다.

정리

일단 개인적으로 궁금했던 국민연금 현재상황과 고갈시점 등을 정리해 봤습니다. 국민연금을 지급받지 못하는 상황은 없겠습니다만, 사실 가입자들이 원하는 수준에 미치치 못할 것임은 분명해 보입니다.

요즘 그런 생각을 하는 분들은 없겠습니다만, 국민연금만으로 노후생활을 대비하는 것은 불가능해 보입니다. 국민연금 보험료를 인상해야 하는 당위성은 십분 공감합니다만, 그만큼 정확히 어느 정도 국민연금이 내 노후생활을 보장할 수 있는지를 투명하게 공개하고, 부족한 부분들을 개인들이 미리 잘 대비할 수 있도록 하는 것이 중요할 것 같습니다.

댓글