요즘은 '2차전지'만 붙이면 주가에 불이 붙습니다. 포스코홀딩스가 넘나 대표적인 주식 중 하나인데요. 포스코홀딩스는 아직 끝나지 않은 7월 한 달 동안 딱 주가가 2배 튀었습니다. 회사 재무분석도 분석이지만, 대체 어떤 패턴으로 포스코홀딩스같이 적지 않은 시가총액 회사가 한달만에 주가가 2배로 움직이는지를 알아보려고 7월 주가흐름과 각 날짜별 기사내용, 그리고 기관과 외국인 투자현황을 살펴봤습니다.

아래 내용은 개인적인 견해를 포함하며, 특정 종목에 대한 매수/매도 추천이 아님을 꼭 참고해 주시기 바랍니다.

일단 거시적으로 주가흐름 보기

7월 11일까지 38만원 대, 25일 장중 76만 원

포스코홀딩스는 2023년 1~7월까지 30~40만 원 대에서 주가가 형성되어 있었습니다. 근데 보시는 것처럼 주가가 7월 12일부터 거래량을 동반하면서 튀어 올라, 주가는 7월 저점 대비 딱 2배까지 3주가 걸리지 않았는데요.

개인적으로 국내주식은 잘 투자하지 않습니다만, 최근 국내 2차 전지주들이 워낙 급등했고 포스코홀딩스하면 제철부터 떠오르는데 왜 2차전지 테마로 주가가 튀는 건지 (2차 전지 테마가 맞긴 맞는지) 궁금해졌습니다.

그래서 우선 주가와 거래량이 튀는 7월 11일~최근까지 뉴스기사들을 먼저 살펴보고, 같은 기간에 기관과 외국인들은 어떻게 투자했는지를 조사했습니다.

7월 11일~최근 포스코홀딩스 관련 뉴스기사들

7월 11일~16일

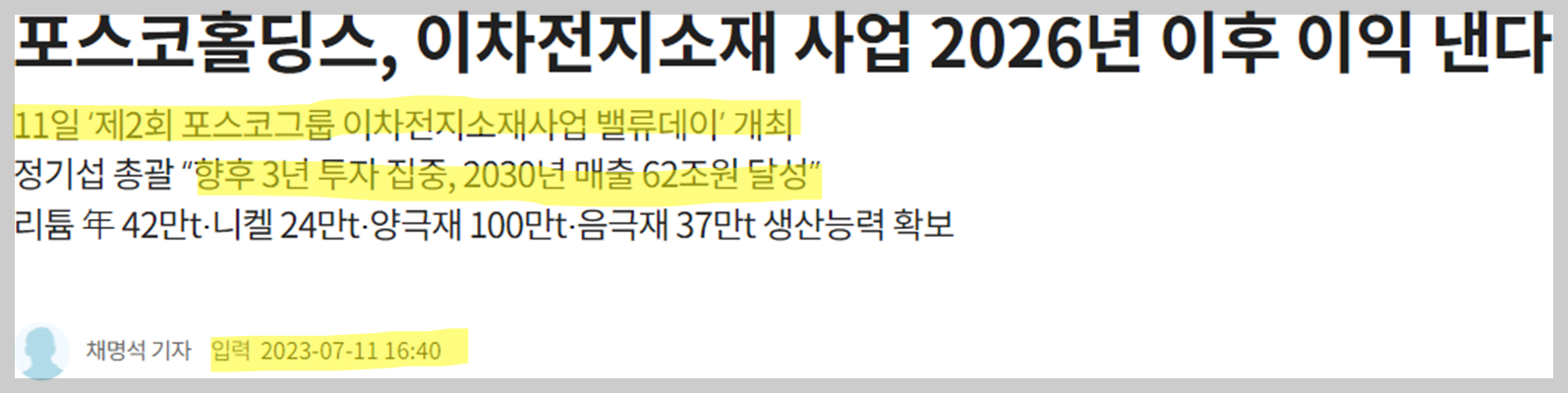

▣ 7월 11일

일단 소재가 시작된 건 7월 11일이 맞는 것 같습니다. 포스코홀딩스가 '제2회 포스코그룹 이차전지소재사업 벨류데이'를 7월 11일 개최했고 몇 가지 목표들을 제시했는데요. 주요 내용은 아래와 같습니다.

- 향후 3년 간 그룹 전체투자비의 46%를 이차전지소재사업에 집중 투자

- 2026년 이후부터 본격적인 이익창출, 2030년 매출 62조 원 달성 목표

포스코홀딩스가 작년에 이차전지소재사업으로 2023년까지 41조 원 목표치를 제시했는데, 이 날 제시한 62조 원은 51%가 상향된 수치였다고 합니다. 대부분 목표치에 대한 내용입니다만, 일단 주가상승의 시발점이 된 기사로 보입니다. (적어도 제 관점에서는 그랬습니다.)

▣ 7월 12일

코스피 종목 전반에 외인과 기관 동시매수가 있었습니다. 포스코홀딩스엔 7월 11일~최근기간 중 유일하게 외인과 기관매수가 동시에 들어왔습니다.

▣ 7월 13일

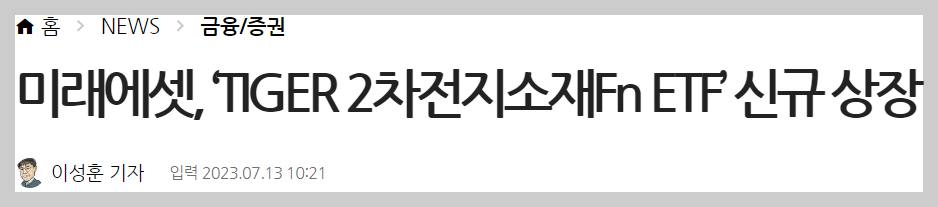

7월 11일 벨류데이로 인해 포스코홀딩스 주가가 점프하고 있다는 기사입니다. 7월 13일 종가는 43만 원을 넘었습니다. 그리고 관련이 있다면 있을 2차 전지소재 ETF 신규상장 소식이 있습니다.

2차전지소재 ETF가 처음은 아닙니다만, 미래에셋에서 출시하는 ETF자산규모가 타사 대비 큰 경향이 있습니다. 참고로 2차전지소재 ETF들과 포스코홀딩스 비중은 아래와 같습니다.

TIGER 2차전지소재Fn ETF의 현재 시가총액은 약 3,300억 원입니다. 이렇게 계산하면 정확치 않지만 대략 15%가 포스코홀딩스에 추가 투자되었다고 가정하면 7월 13일~최근까지 약 500억 원이 주식으로 흘러왔다고 생각해 볼 수 있습니다.

▣ 7월 14일

자극적인 기사제목들이 나오기 시작합니다. 주가는 12년 만에 44만 원을 돌파했습니다.

▣ 7월 16일

이제부터 포스코홀딩스의 이차전지소재사업 비전 발표 내용에 대한 세부분석들이 조금씩 나옵니다. 가장 먼저 리튬사업이 포스코홀딩스 소재사업 중에서도 규모가 가장 큰데요. 기사에서는 2025년부터 흑자전환이 가능할 거라 예상하고 있습니다.

리튬 매출액은 2024년 1조 3천억 원, 2025년 2조 7천억 원, 2026년 3조 5천억 원으로 예상하며 2030년 13조 6천억 원으로 추정합니다. 현재 적자이고, 2030년 기준으론 소재매출의 약 25% 수준입니다.

7월 17일~현재

▣ 7월 17일

코스피 연고점 돌파여부를 주목하면서 동학개미가 2천억 순매수를 했다는 기사가 나왔습니다. 시가총액 상위 종목은 대부분 하락했는데 포스코홀딩스는 이 날 5.03% 급상승했습니다. 7월 13일 이후로는 개인은 사고, 기관과 외국인은 파는 장세가 감지된다고 언급되어 있습니다.

▣ 7월 18일

포스코홀딩스 2분기 영업실적이 공개됩니다. 영업이익은 1.3조 원으로 전년대비 38% 감소했지만 시장 전망치를 소폭 상회했다고 나와 있습니다. 포스코홀딩스 2분기 실적은 철강 판매량 증가가 견인한 것으로 분석됩니다.

▣ 7월 19일

포스코홀딩스 주가는 신고가 경신을 진행합니다. 기사를 다 캡처 하지 않았습니다만, 포스코홀딩스에 투자하는 ELS 등 다양한 상품들이 출시됩니다.

▣ 7월 20일

포스코홀딩스 등 포스코 사장 계열사 시총 규모가 작년 말 42조 원에서 93조 원으로 2배 이상 불어났다는 내용입니다. 이 날 포스코홀딩스는 10% 이상 주가가 급등했고, 시가총액은 7위로 현대차를 밀어냅니다.

이후 기사들은 비슷한 내용이 반복되고 별다른 내용이 없어서 생략하겠습니다.

포스코홀딩스 거래량 동향

거래량 5배 증가, 기관과 외국인은 팔자

7월 11일 대비 최근 거래량은 100만에서 570만으로 약 5.7배 증가했습니다. 기관은 7월 11일~14일까지 순매수하다가 이후 기간 동안 순매수 량을 대부분 매도했고, 외국인은 7월 12일에 순매수 후 약 5백만 주를 지속적으로 매도했습니다.

얼핏 봐도 현재 주가 상승을 개미가 거의 주도한 것으로 보이는데요. 개인적으론 작은 악재나 흔들기로 주가가 빠질 수 있을 것 같아 조금 걱정되는 부분이 있습니다.

포스코홀딩스 2분기 실적 분석

철강실적 개선이 돋보임, 소재 관련 실적은 아직 미미

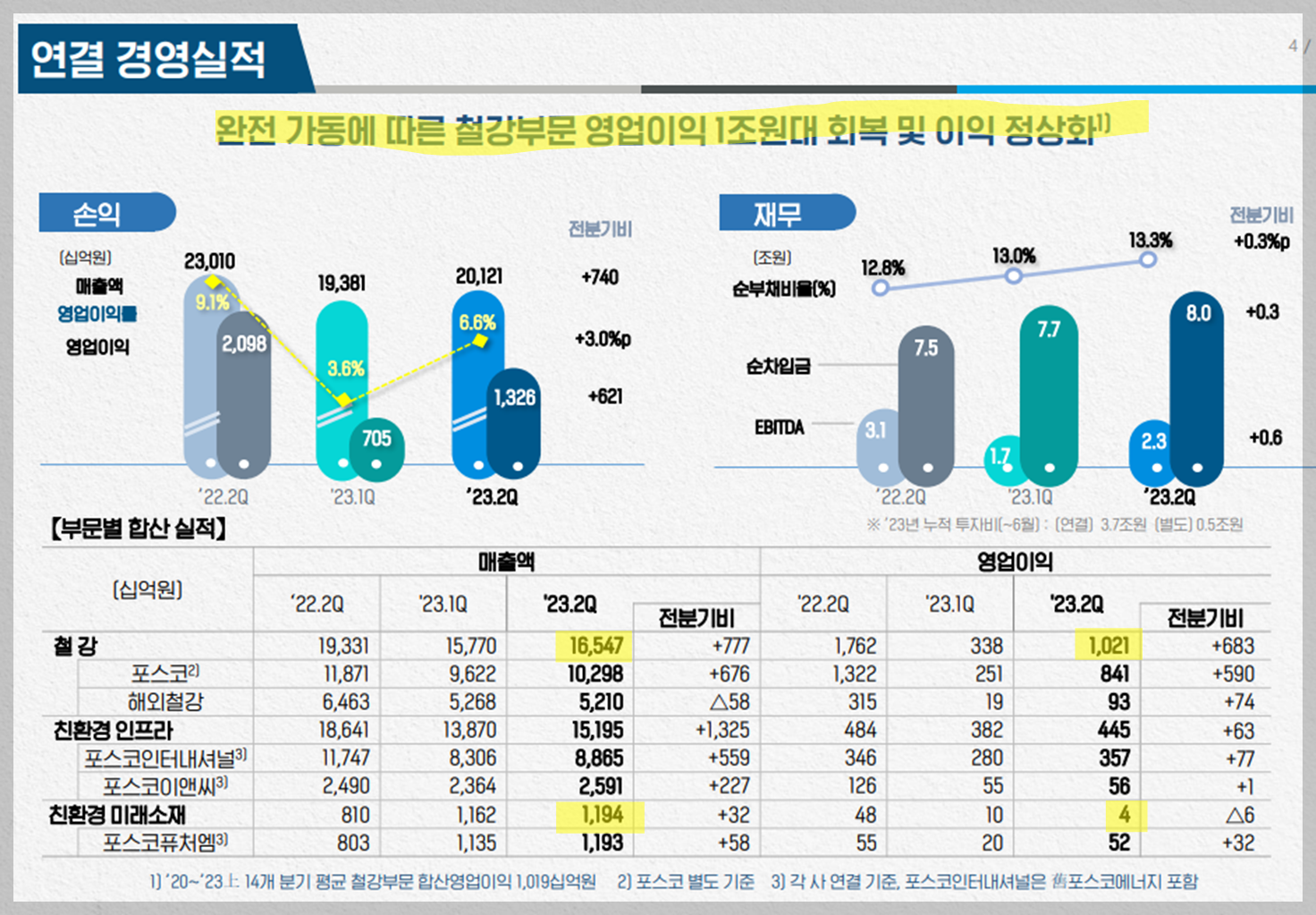

포스코홀딩스의 2023년 2분기 연결 경영실적입니다. 분기 총매출은 약 20조 원, 영업이익은 1조 3천억 원, 영업이익률은 6.6%로 전 분기보다 모두 상승했습니다. 문서에서도 언급되어 있습니다만, 철강부문 영업이익이 1조 원대를 회복하고 이익이 정상화되면서 실적이 호전되었습니다.

친환경 미래소재 부문(포스코퓨처엠 등)은 총매출 1조 2천억 원에 영업이익은 40억인데요. 실적기준으론 포스코홀딩스 전체관점에선 별다른 영향력이 없는 수준인 것 같습니다.

2차 전지 소재사업 메인인 포스코퓨처엠도 분기별 매출액은 그나마 인상적으로 상승합니다만, 영업이익률이 다소 낮아 보입니다. 앞으로 매출성장성이 더 중요한 사업이라고 해도 영업이익률을 좀 더 개선할 방법은 필요할 것 같습니다.

마무리: 주가는 왜 올랐을까?

회사의 목표가 공격적/매력적이지만

포스코홀딩스뿐 아니라 계열사 (특히 포스코퓨처엠)들의 주가도 크게 상승한 것으로 알고 있습니다. 일단 경영실적만 봐서는 그렇게 매력적인 부분이 보이지 않는데요. 짧은 시간에 살펴본 거라 놓친 부분이 많을 것 같습니다.

회사가 제시한 2차 전지소재 사업의 목표가 공격적이고 매력적이란 부분에 공감합니다만, 그 계획들이 시가총액을 2배로 (약 26조 원이 증가했음) 만들 만큼 매력적이고, 실현가능한 목표인지 잘 모르겠습니다.

아마 장기투자로 접근하신 분들은 많지 않을 것 같습니다만, 혹시 장기투자를 생각하는 분들은 분기별로 회사가 제시한 목표치들이 잘 수행되는지 꼭 점검해 보시면 좋겠습니다.

댓글