2022년 가장 큰 타격을 받은 기술주 중 하나는 단연 메타(Meta)입니다. 페이스북의 모기업인 메타는 2022년 3분기 실적과 4분기 실적 전망을 발표한 후, 2016년 3월 이후 가장 낮은 최저가로 거래되고 있습니다. 메타의 가상현실 사업을 추진하는 Reality Labs 부서는 2022년에만 90억 달러 이상의 손실을 입고 있는데요.

메타의 2022년 3분기 실적 및 4분기 실적전망과 회사 상황에 대해서 정리해 보겠습니다.

메타의 2022년 3분기 실적

1. 전체실적 개요

메타의 2022년 3분기 주요 재무실적은 아래와 같습니다.

- 매출: 277억 1,000만 달러, 고정통화 기준 전년 대비 4% 감소

- 영업이익(Income from operations): 5억 6,640만 달러, 고정통화 기준 전년 대비 46% 감소

- 영업비용(Cost and expenses): 220억 달러, 고정통화 기준 전년 대비 19% 증가

- 주당순이익(EPS): 1.64 달러, 전년 대비 49% 감소

메타의 주요 수익원은 잘 아시는 것처럼 광고 매출입니다. 현재 경기침체와 금리 급등으로 인해 온라인 광고는 가장 큰 타격을 받은 산업분야 중 하나인데요. 여기에 메타는 Apple의 개인정보 취급방침 변경과 Tiktok 경쟁구도까지 3가지 악재와 싸워야 하는 상황이라 매출 타격이 더욱 큽니다.

이렇게 매출이 줄어드는 상황에서, 영업비용은 전년 대비 19%가 증가했습니다. 어떤 항목에서 비용이 증가했는지는 좀 더 살펴봐야겠습니다만, 이렇게 매출이 줄고 비용이 증가하면서 주당순이익은 전년 대비 거의 절반 수준으로 떨어졌습니다.

2. 일일 활성 사용자 (DAU)

SNS와 같은 IT서비스는 활성 사용자수가 무엇보다 중요합니다. 매출이나 순이익이 줄더라도, 사용자수가 늘고 있다면 언제든 서비스를 통한 매출이 다시 증가할 수 있는 희망을 볼 수 있는데요.

메타는 메인서비스인 Facebook과 인스타그램과 같은 패밀리 서비스를 모두 합한 활성 사용자수를 각각 따로 보아야 합니다. 그럼 아래에서 지표를 살펴보겠습니다.

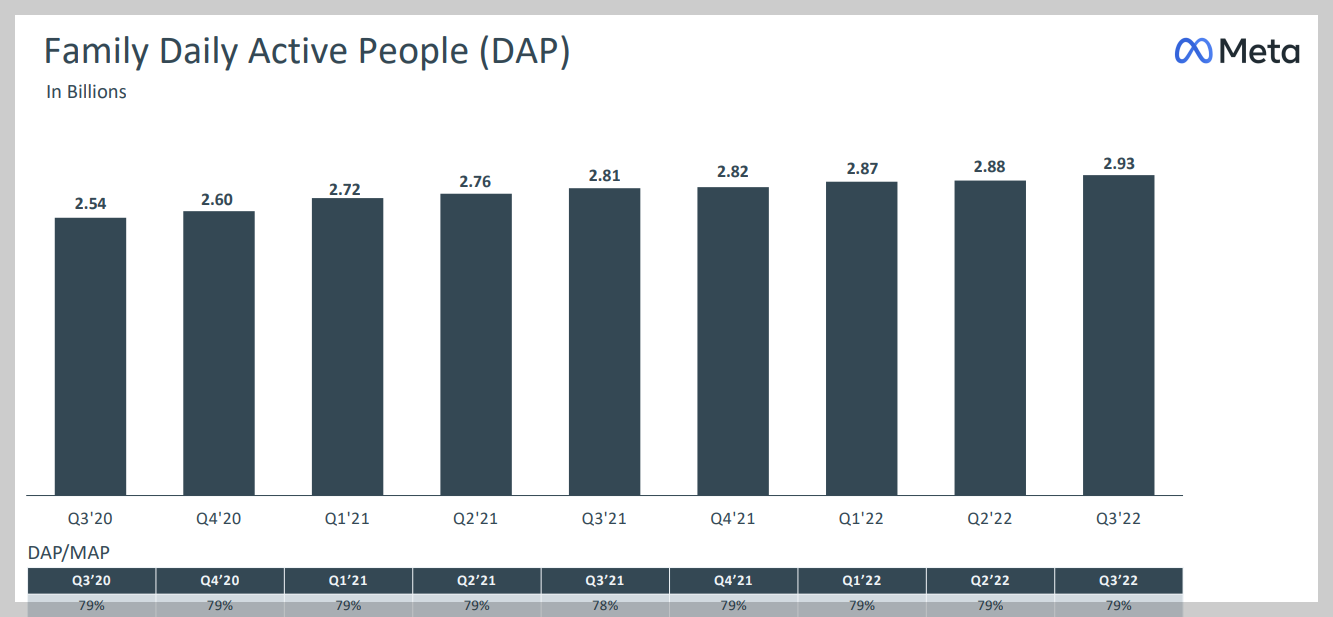

메타의 모든 서비스 활성사용자수를 합한 DAP(Daily Active People)는 2022년 9월 평균 29억 3,000만 명으로 전년 대비 44% 증가했습니다. 분기 별 흐름을 보았을 때에도 지속적인 유저수 성장은 이뤄지고 있으며, 월간 활성 사용자수 대비 일일 활성 사용자수 (DAP/MAP) 수치도 79%로 높은 비율을 계속 유지 중입니다.

메타의 메인 서비스인 페이스북(Facebook)의 일일 활성 사용자수는 19억 8,000만 명으로 전년 대비 3% 증가했습니다. 페이스북은 가장 오래된 SNS 중 하나라, 성장이 쉽지 않습니다만, 분기별로 2~3%의 유저 수 성장이 계속 이루어지는 것은 좋은 수치라 볼 수 있습니다.

3. 메타버스 사업 실적

메타의 실적악화의 주된 원인 중 하나인, 가상현실(메타버스) 사업을 진행하는 Reality Labs의 사업실적을 살펴보겠습니다.

Reality Labs의 2022년 3분기 매출은 2억 8,500만 달러로 전년 대비 거의 절반 수준으로 감소했습니다. 매출은 절반 수준으로 떨어졌지만, 영업손실은 36억 7,000만 달러로 회사의 다른 패밀리 서비스들의 영업이익의 1/3만큼의 손실을 발생시켰습니다. 2022년 해당 사업부 영업손실을 합치면, 90억 달러가 넘는 수준이네요.

이 사업부에서 뉴스 등에서 많이 소개된 AR헤드셋과 가상현실 서비스인 '호라이즌 월드'를 담당하는 것으로 알고 있습니다.

호라이즌 월드의 실적도 처참합니다. 월간 사용자수는 최근 20만 명으로 감소했고, 회사가 연말까지 50만 명 목표수치를 28만 명으로 낮추는 조치를 취하고 있습니다. 서비스 퀄리티가 사용자 기대치를 만족시키지 못하고 있기 때문이죠.

메타의 2022년 4분기 실적전망

회사는 4분기 매출을 300~325억 달러가 될 것으로 예상하고 있습니다. 시장의 기대치는 322억 달러인데요. 현재와 같은 강달러가 유지되고, 온라인 광고산업이 계속 침체된다면 시장 기대치를 맞추지 못할 것이라는 전문가들의 해석이 나오고 있습니다.

메타는 직원수도 동결을 선언했는데요. 2023년 말 직원 수는 2022년 3분기 수준을 거의 그대로 유지할 것이라 밝혔습니다. 퇴사자를 보강하고, 핵심사업에 인력을 보강하는 정도를 제외하면 회사 전체적으로는 직원수를 늘리지 않겠다고 선언했다 볼 수 있습니다.

회사는 아직 많은 현금을 보유하고 있습니다. 2022년 9월 30일 기준 회사의 현금성 자산은 417억 8,000만 달러 (약 59조 원)로, 회사의 매출이 줄더라도 당분간 회사의 운영이나 재정상태를 걱정해야 할 수준은 아닙니다.

하지만, 회사는 계속해서 가상현실(메타버스) 사업에 강한 투자의지를 가지고 있으며, 연말까지 이 사업부문에서는 적자가 계속될 것으로 밝히고 있습니다.

메타의 주가

메타는 2022년에만 회사의 주가가 61.65% 하락했습니다. 위에서 말씀드린 온라인 광고산업의 악화, 강달러 환경의 악영향, 메타버스 사업의 미미한 실적 등이 회사의 주가를 계속 떨어뜨리고 있는데요.

중간에 말씀드린 것처럼, 메타의 서비스를 이용하는 활성 사용자수는 여전히 성장하고 있으며, 월간 활성 사용자수 대비 일일 활성 사용자수 비율도 매우 건강합니다. 일단 온라인 광고산업이 침체기를 벗어난다면, 회사의 매출은 분명 크게 오를 수 있을 것이라 기대할 수 있습니다.

정리

메타는 세계 최대 SNS 서비스를 운영하는 회사입니다. 회사가 제공하는 서비스 활성 사용자수가 유지 및 성장하는 한, 현재의 온라인 광고산업 불경기가 해소되는 시점이 오면 주가는 어느 정도 회복이 가능하리라 생각합니다.

하지만, 위기이자 기회는 메타버스 사업입니다. 회사가 1년 넘게 메타버스 사업에 큰 투자를 하고 있음에도 불구하고, 뚜렷한 실적이 나오지 않고 있으며, 오히려 서비스 이용자 수 등은 감소하는 상황입니다. 분명, 주주들로부터 메타버스 사업 투자를 철회하라는 엄청난 압박을 받고 있으리라 생각합니다.

여기서부터는 개개인의 판단이 필요한 것 같습니다. 메타버스는 아직 활성화되지 않은 시장이며, 대표 서비스가 없습니다. 시장에서 얘기되는 메타버스 관련 서비스나 주식들은 모두 사람들의 기대에서 파생된 것이며, 시장이 제대로 터졌을 때 가치는 아직 아무도 모릅니다.

하지만, 그 시장을 메타가 열 수 있을지, 그때까지 메타가 서비스에 대한 투자를 계속할 수 있을지는 아무도 모르는 영역인 것 같습니다. 오히려, 메타가 메타버스 사업에서 철수한다고 발표한다면 주가는 아마 크게 반등할 겁니다. (최소 40% 이상 반등할 거라 개인적으로 생각합니다.)

회사의 현금 창출 능력이나 재정상황은 아직 의심한 단계가 아닙니다. 저는 지금의 메타가 실적대비 저평가된 상황이라 생각합니다만, 이후 상황에 대한 예측은 개개인의 판단영역입니다. 상기 내용은 특정 종목에 대한 매수/매도 추천이 아님을 꼭 참고해 주시기 바랍니다.

댓글